Zamiana polega na przenoszeniu środków pomiędzy różnymi subfunduszami w ramach tego samego parasola, czyli funduszu, który skupia kilka subfunduszy np. dłużnych, mieszanych, akcyjnych.

Konwersja polega na przenoszeniu środków pieniężnych między subfunduszami zarządzanymi przez to samo towarzystwo, jednak nie będącymi w tym samym parasolu.

Aby fundusz mógł być zlikwidowany, najpierw musi zostać podjęta decyzja o jego rozwiązaniu i może ono nastąpić na dwa sposoby:

1. w drodze uchwały – o rozwiązaniu funduszu inwestycyjnego może zadecydować rada inwestorów lub zgromadzenie inwestorów.

2. z mocy prawa – fundusz inwestycyjny ulega rozwiązaniu, gdy spełni się warunek opisany w jego statucie lub upłynie wskazany w statucie okres, na który fundusz inwestycyjny został utworzony. Dodatkowo, w przypadku funduszy inwestycyjnych otwartych, można je rozwiązać gdy wartość jego aktywów netto spadnie poniżej 2 mln zł. Dopiero wówczas następuje otwarcie jego likwidacji.

Od momentu rozpoczęcia likwidacji fundusz inwestycyjny nie może ani zbywać jednostek uczestnictwa ani emitować certyfikatów inwestycyjnych. Nie może także odkupywać jednostek uczestnictwa albo wykupywać certyfikatów inwestycyjnych, jak również wypłacać dochodów lub przychodów funduszu.

https://www.analizy.pl/fundusze/wiadomosci/25030/co-oznacza-ze-fundusz-inwestycyjny-jest-likwidowany.html

Zgodnie z art. 68 ust. 1 ustawy, od dnia wydania decyzji o cofnięciu zezwolenia na wykonywanie działalności przez Saturn TFI, fundusze inwestycyjne zarządzane dotychczas przez Saturna reprezentowane są przez depozytariuszy tych funduszy.

„Saturn przestaje być towarzystwem funduszy inwestycyjnych w rozumieniu art. 38 ust. 1 ustawy, wobec czego traci ono umocowanie do reprezentowania funduszy inwestycyjnych oraz prowadzenia ich spraw. Z uwagi na nadany decyzji Komisji rygor natychmiastowej wykonalności, od dnia wydania decyzji o cofnięciu zezwolenia Towarzystwo nie może podejmować jakichkolwiek czynności związanych z reprezentowaniem, czy zarządzaniem funduszami” – wyjaśnia KNF.

Fundusze inwestycyjne dotychczas zarządzane przez Saturna nie emitują oraz co do zasady nie wykupują certyfikatów inwestycyjnych. Jeżeli termin wykupu certyfikatów inwestycyjnych zgodnie ze statutem funduszu inwestycyjnego zamkniętego przypada w okresie, w którym fundusz jest reprezentowany przez depozytariusza, wykup może być przeprowadzony pod warunkiem, że płynność aktywów funduszu na to pozwala.

Okres, przez który depozytariusz reprezentuje dany fundusz, zgodnie z art. 68 ust. 2 ustawy, może trwać maksymalnie 3 miesiące od wydania decyzji o cofnięciu zezwolenia. Po upływie tego okresu, jeżeli zarządzanie poszczególnymi funduszami nie zostanie przejęte przez inne towarzystwo funduszy inwestycyjnych, ulegną one rozwiązaniu. W tym okresie depozytariusz, kierując się interesem uczestników funduszy, powinien poszukiwać towarzystwa funduszy inwestycyjnych, które przejmie zarządzanie danym funduszem inwestycyjnym.

Oczywiście inwestycja może mieć charakter systematycznych wpłat do danego funduszu – wtedy dokupujemy jego jednostki np. co miesiąc. Stopniowo możemy się również z niej wycofywać. Jak w tej sytuacji obliczyć podatek? Zastosowanie mogą mieć tu trzy główne zasady:

– FIFO,

– LIFO,

– HIFO,

FIFO (ang. First In First Out), w pierwszej kolejności umarzane są te jednostki, które były nabyte najwcześniej.

LIFO (ang. Last In First Out) sytuacja jest odwrotna.

HIFO (Highest In First Out), odkupowane są jednostki, które zostały nabyte po najwyższej cenie. To pozwala na pewnego rodzaju optymalizację podatkową – wypracowany zysk jest niższy, a więc i podatek też. Zasady, według których następuje odkupywanie jednostek uczestnictwa opisane są w prospekcie funduszu.

podstawowym zadaniem depozytariusza jest prowadzenie rejestru i przechowywanie aktywów funduszu. Depozytariusz posiada również wiedzę na temat wszystkich transakcji, które realizowane są z udziałem FIO, SFIO, czy FIZ. Ma obowiązek działania w interesie uczestników funduszu .

Należy podkreślić, że depozytariusz nie jest odpowiedzialny za proces inwestycyjny czy sam proces zarządzania. Kontrola działań funduszu dotyczy przede wszystkim zgodności jego działań ze statutem i przepisami prawa oraz kontroli wyceny przygotowanej przez fundusz lub wyspecjalizowane firmy wyceniające

Na rynku stosowanych jest wiele miar ryzyka, jedną z nich jest wskaźnik SRRI (ang. Synthetic Risk and Reward Indicator). Jest on wykorzystywany w dokumencie zawierającym podstawowe informacje o funduszu, czyli tzw. KIID (ang. Key Investor Information Document). SRRI mierzy jak bardzo wahały się tygodniowe stopy zwrotu w danym funduszu na przestrzeni ostatnich 5 lat (jeśli jego historia jest krótsza, bada się jego benchmark).

avtive share – suma udziałów pozycji, które nie pokrywają się z benchmarkiem. W sytuacji gdy portfel funduszu zawiera dokładnie te same składniki i w dokładnie tych samych proporcjach co portfel benchmarkowego indeksu, wartość wskaźnika active share wynosi 0%. W praktyce jest to sytuacja czysto teoretyczna, która nie występuje nawet w indeksowych funduszach inwestycyjnych oraz w pasywnie zarządzanych funduszach ETF (stosunkowo często, z uwagi na chęć ograniczenia kosztów transakcyjnych lub kwestię ograniczonej płynności niektórych składników indeksu, wykorzystywana jest niepełna replikacja).

Według założeń Cremersa i Petajisty fundusze mające wskaźnik active share na poziomie poniżej 20% należy traktować jako czyste fundusze indeksowe (pure index funds)

success fee

– Wynik wyższy od konkretnej stawki – zdecydowanie najprostsza metoda. Jeżeli zarządzającym uda się wypracować nadwyżkę ponad określony wynik w zadanym okresie rozliczeniowym, wtedy TFI pobiera pewną część tej nadwyżki. Najlepiej zilustrować to przykładem – jeżeli opłata za sukces to 20% od zysku ponad 10% w ciągu roku (stała, wcześniej ustalona stawka), a stopa zwrotu wyniesie 20%, to TFI otrzyma dodatkowo 2% „dla siebie”

wyceny funduszy -linowa, rynkowa

https://www.analizy.pl/fundusze/edukacja/jak-inwestowac/20897/wycena-w-funduszach–gdzie-tkwi-diabel.html

AR

klasycznie to pozycja długa ma małych i średnich spółkach, a krótka na dużych bo: spółki mniejsze szybciej się rozwijają, oferują większy wzrost EPS, zysków, potencjał większy, baza mniejsza. A duże spółki wiadomo możliwości wzrostowych mają znacznie mniej.

1. Polityka inwestycyjna

Pierwsza i zasadnicza różnica, jaką wprowadziły fundusze absolute return, polegała na elastycznej polityce inwestycyjnej. W przypadku tradycyjnych funduszy akcyjnych czy mieszanych zakłada ona zazwyczaj, że muszą one zawsze utrzymywać pewną część kapitału w akcjach, choćby nie wiem co! Fundusze absolute return mają w tym zakresie dowolność. Mogą bardzo elastycznie kształtować swoja politykę inwestycyjną. Inwestować w dowolne aktywa, w tym w zagraniczne również. Tego rodzaju fundusze mogą też korzystać z instrumentów pochodnych, jak kontrakty terminowe czy opcje. To wszystko ma sprawić, żeby ich wyniki inwestycyjne były bardziej stabilne. Zyski bardziej regularne, a straty w złych okresach rynkowych minimalizowane.

2. Punkt odniesienia dla wyników inwestycyjnych

W przypadku tradycyjnych funduszy inwestycyjnych benchmarkiem, czyli punktem odniesienia dla osiąganych wyników, są zazwyczaj wartości stóp zwrotu z wybranych indeksów. W przypadku funduszy inwestujących w akcje w Polsce jest to zazwyczaj stopa zwrotu indeksu WIG. To sprawia, że fundusze z natury rzeczy starają się swoim portfelem odwzorować strukturę indeksu, który jest punktem odniesienia dla indeksów. Bo względem jego wartości są rozliczani z osiągniętego wyniku. I tak dla przykładu, jeżeli WIG wzrósł o 30% w danym roku, a fundusz inwestycyjny w tym okresie osiągnął zysk w wysokości 26%, to jego wynik jest słaby. W drugą stronę, jeżeli WIG stracił 20%, a fundusz jedynie 15%, to zarządzający osiągnął sukces.

W przypadku funduszy absolute return to podejście zostało zamienione na z góry określony poziom oczekiwanej stopy zwrotu rocznie. Elastyczna polityka inwestycyjna pozwala na ustalenie z góry określonego celu inwestycyjnego. Zazwyczaj jest to wielokrotność wolnej od ryzyka stopy zwrotu. Przykładowo WIBOR razy 3 lub 4, w zależności od profilu ryzyka funduszu absolutnej stopy zwrotu. W praktyce przekłada się to na 5%, 7% czy 9% rocznie w zależności od rynku, na którym działa funduszy absolutnej stopy zwrotu.

Rodzaje strategi:

long/short

W skrócie polega ona na tym, że część portfela (zwykle połowa lub więcej) jest inwestowana w wybraną spółkę, indeks lub obligacje, w zależności od charakteru funduszu. Pozostała część portfela jest traktowana jako zabezpieczenie. Otwierana jest pozycja na spadki (short) na innej spółce, indeksie lub obligacjach, na których zarządzający nie widzi takiego potencjału do wzrostów.

Jeżeli rynek zachowuje się zgodnie z oczekiwaniami, to fundusz powinien zyskiwać na wartości wraz ze wzrostem rynku i mniej tracić jeżeli rynek zaczyna spadać. Zazwyczaj w praktyce kupowana jest siła, a sprzedawana słabość.

market neutral

Strategia market neutral jest co do zasady bardzo podobna do strategii long/short. Tutaj również zarządzającym przyświeca idea zakładająca, że kupuje się (long) to, co według ich oceny powinno szybko rosnąć. Zarządzający sprzedają (short) natomiast to, co powinno zachowywać się według nich słabiej. W zależności od rodzaju funduszu, tutaj również przedmiotem poszczególnych transakcji mogą być spółki, indeksy, sektory giełdowe czy obligacje. Główna różnica w stosunku do long/short polega na tym, że proporcje zaangażowania portfela na wzrost i spadek jest taka sama. Zarządzający za 50% portfela kupuje i za 50% sprzedaje, co sprawia, że teoretycznie jest to pozycja neutralna wobec rynku, z angielskiego market neutral. Na koniec transakcji liczy się różnica pomiędzy dwoma zajętymi pozycjami, a nie ich zachowanie na tle rynku.

multistrategy

W skrócie jest to dobór do portfela różnego rodzaju inwestycji według uznania i wiedzy zarządzającego. Jeżeli ma on rzeczywiście „rynkowego nosa”, to jest w stanie osiągnąć bardzo dobre wyniki. Tego rodzaju podejście kończy się jednak też często spektakularnymi porażkami. Dlatego to podejście do inwestowania również wyewoluowało.

Coraz częściej fundusze absolutnej stopy zwrotu stosują strategię multistrategy w usystematyzowany sposób. Jak to jest realizowane? Zarządzający dzielą posiadany portfel inwestycyjny na mniejsze i równolegle prowadzą kilka strategii inwestycyjnych. Jak to wygląda w przypadku inwestowania na rynku giełdowym?

Przykładowo zarządzający portfelem może podzielić posiadane aktywa pod zarządzaniem na cztery części i stosować równolegle strategię inwestowania we wzrost i w wartość. Część portfela może również ulokować w spółkach dywidendowych, a część inwestować podążając za trendem.

W ten sposób wykorzystywane są przez zarządzającego dobre okresy dla każdej z tych czterech strategii. Jak wiemy, rynek giełdowy co jakiś czas zmienia swój charakter. Czasem dobry okres mają spółki dywidendowe, a czasem wzrostowe. Odpowiednia selekcja najlepszych spółek z tych sektorów sprawia, że część portfela będzie zawsze przynosiła ponadprzeciętne zyski i w ten sposób poprawiała wyniki całego funduszu oraz ograniczała jego ryzyko.

https://strefainwestorow.pl/artykuly/fundusze-inwestycyjne/20180104/strategie-absolute-return

YTD (ang. Year-To-Date) – okres rozpoczynający się 1 stycznia bieżącego roku i kończący w dniu obecnym

M/M – miesiąc do miesiąca, oznacza porównanie do poprzedniego miesiąca (w angielskim źródłach “MoM” – month over month), k/k – kwartał do kwartału, to porównanie do poprzedniego kwartału (QoQ – quarter over quarter), z kolei r/r – rok do roku, oznacza porównanie do tego samego okresu w roku poprzednim (YoY – year over year).

Deprecjacja-osłabienie waluty lokalnej (czyli miejsca w którym się inwestuje) wpływa na obniżenie rentowności inwestycji. (case osłabieniem liry tureckiej w przez co fundy ponosiły straty, mimo że akcje tureckie rosły BIST100, XU100 w 2017, podobnie z Rosją w 2017)

Umocnienie waluty lokalnej (czyli miejsca w którym się inwestuje) wpływa na podwyższenie rentowności inwestycji (case zyski inwestorów z USA gdy umacniał się złoty do dolara i dodatkowo rosły akcje na GPW)

(wysokodochodowych obligacji korporacyjnych, pieszczotliwie zwanych też śmieciowymi) obligacje high-yield, czyli z ratingiem spekulacyjnym (poniżej BBB-/ -> S&P/Fitch I Baa3 ->Moody’s)

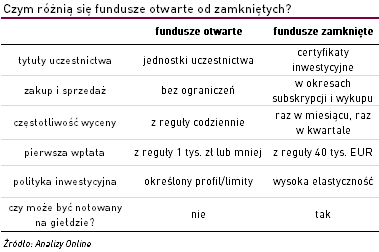

Fundusz inwestycyjny zamknięty (FIZ)

Swoje aktywa fundusze inwestują głównie w (Art. 145 Ustawy):

- papiery wartościowe;

- wierzytelności, z wyjątkiem wierzytelności wobec osób trzecich;

- udziały w spółkach z ograniczoną odpowiedzialnością;

- waluty;

- instrumenty pochodne, w tym niewystandaryzowane instrumenty pochodne;

- prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od oznaczonych co do gatunku rzeczy, określonych rodzajów energii, mierników i limitów wielkości produkcji lub emisji zanieczyszczeń, dopuszczone do obrotu na giełdach towarowych;

- instrumenty rynku pieniężnego – pod warunkiem, że są zbywalne.

Swoje aktywa mogą lokować wyłącznie w (Art. 93 Ustawy):

- papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski;

- papiery wartościowe i instrumenty rynku pieniężnego będące przedmiotem oferty publicznej, jeżeli warunki emisji lub pierwszej oferty publicznej zakładają złożenie wniosku o dopuszczenie do obrotu;

- depozyty w bankach krajowych lub instytucjach kredytowych,o terminie zapadalności nie dłuższym niż rok;

- instrumenty rynku pieniężnego inne niż określone w pkt 1) i 2), jeżeli instrumenty te lub ich emitent podlegają regulacjom mającym na celu ochronę inwestorów i oszczędności ;

- papiery wartościowe i instrumenty rynku pieniężnego, inne niż określone w pkt 1), 2) i 4), z tym że łączna wartość tych lokat nie może przewyższyć 10 % wartości aktywów funduszu

Specjalistyczny Fundusz Inwestycyjny Otwarty. Jest to dość specyficzna forma funduszu inwestycyjnego otwartego. Statut takiego funduszu może nie tylko ograniczać grono potencjalnych nabywców np. mogą być to tylko osoby prawne, ale także może regulować terminy i warunki, w jakich odbywa się wykup wyemitowanych jednostek.

2. alternatywny fundusz inwestycyjny (AFI), w ramach którego można wydzielić:

a. specjalistyczny funduszy inwestycyjny otwarty (SFIO)

b. fundusz inwestycyjny zamknięty (FIZ).

Wskaźniki

https://www.analizy.pl/fundusze/edukacja/jak-inwestowac/21693/wskazniki-–-nowy-cykl-edukacyjny.html

https://www.analizy.pl/fundusze/edukacja/jak-inwestowac/21722/alfa-i-beta–te-wskazniki-warto-znac.html

https://www.inwestycjegieldowe.com/2014/07/26/ilo%C5%9Bciowe-mierniki-efektywno%C5%9Bci-funduszy-inwestycyjnych/

Wskaźnik Sharpe’a

opisuje, jak dobrze osiągnięta stopa zwrotu ,,wynagradza” inwestora za podjęte przez niego ryzyko inwestowania w walory ryzykowne.

Jeżeli porównywalibyśmy dwa fundusze o takich samych stopach zwrotu, to fundusz o wyższym wskaźniku Sharpe’a miałby mniejsze ryzyko. Jeżeli zaś dwa fundusze miałyby równe ryzyka, to fundusz o większym wskaźniku Sharpe’a miałby wyższą stopę zwrotu. Wynika stąd kryterium inwestycyjne, polegające na maksymalizacji wskaźnika Sharpe’a – w myśl niego inwestorzy powinni wybierać fundusze inwestycyjne (akcje, portfele akcji) o możliwie najwyższym wskaźniku Sharpe’a.

Wskaźnik pozwalający ocenić wysokość „premii” uzyskiwanej z danego portfela inwestycyjnego przez inwestora w stosunku do poniesionego ryzyka.

Współczynnik Sharpe’a może służyć porównaniu rożnych portfeli inwestycyjnych. Portfele o wyższej wartości współczynnika Sharpe’a – uzyskują większe stopy zwrotu przy takim samym poziomie ryzyka. Ujemna wartość wskaźnika oznacza, iż portfel osiągnął stopę zwrotu niższą niż stopa wolna od ryzyka.

Tracking Error – Czyli różnica odchylenia standardowego z funduszu względem odchylenia standardowego stóp zwrotu z benchmarku.

Wskaźnik Tracking Error (TE) pozwala dokonać oceny zgodności efektów prowadzonej przez zarządzającego polityki inwestycyjnej z wynikami osiąganymi przez Benchmark.

• Wskaźnik bazuje na podobnych założeniach jak odchylenie standardowe, dlatego należy sugerować się funduszem (o podobnej klasie aktywów), który przy podobnej stopie zwrotu osiąga niższą wartość TE.

• Różnica wobec odchylenia standardowego jest taka, że ten pierwszy mierzy poziom odchyleń wobec średniej stopy zwrotu danego funduszu, a ten drugi mierzy średni poziom odchyleń wobec portfela wzorcowego (benchmarku)

• Interpretacja wskaźnika identyczna jak w przypadku miary odchylenia standardowego.

•Współczynnik TE mierzy ryzyko Funduszu na tle innych Funduszy o zbliżonej polityce inwestycyjnej

Odchylenie standardowe

Mając odchylenie standardowe dla danego okresu uzyskujemy informację o ile „średnio” stopa zwrotu będzie odbiegać od średniej stopy zwrotu.

Information Ratio – jest stosunkiem dodatkowej stopy zwrotu z funduszu (ponad benchmark) do odchylenia standardowego dodatkowej stopy zwrotu z funduszu. Przyjmuje się, że fundusz radzi sobie dobrze, gdy wskaźnik IR osiąga wartości powyżej 0,5. Wartości powyżej 0,75 uważane są za bardzo dobre, natomiast wartości powyżej 1 za znakomite.

Beta

Beta jest wskaźnikiem obrazującym wrażliwość zmiany ceny danego instrumentu finansowego w porównaniu ze zmianą przyjętego benchmarku. W przypadku funduszy inwestycyjnych mówimy o zmianie wartości jednostki uczestnictwa lub certyfikatu inwestycyjnego. Wskaźnik beta może przyjmować wartości dodatnie, jak również ujemne. Wartości dodatnie wskaźnika beta świadczą o tym, że wartość tytułu uczestnictwa w funduszu inwestycyjnym zmienia się zgodnie z kierunkiem zmian benchmarku.

unikorona pieniezny

- obligacje o stałym % o krótkim terminie do wykupu 1 (klasyczne instrumenty rynku pieniężnego) roku lub max 2 lat

- obligacje dłuższe np. 5 letnie, ale ze zmienną stopą (grają tym aktywnie na tzw. krzywa rentowności dzięki czemu mają wyższe stopy zwrotu)

- obligacje rządowych innych krajów (szczegółowa analiza makro tych krajów) +zabezpieczają ryzyko walutowe poprzez heading (przy pomocy rożnych instrumentów finansowych) ale przez np. różnice w stopach % np. instrument w euro przynosi 0,5% ale w PLN przynosi ok 2%)

- obligacje korpo największych emitentów max. 8% przy mniejszych max 2,5%

- jest ok 150 różnych serii obligacji w tym wiele niedostępnych dla detalicznych