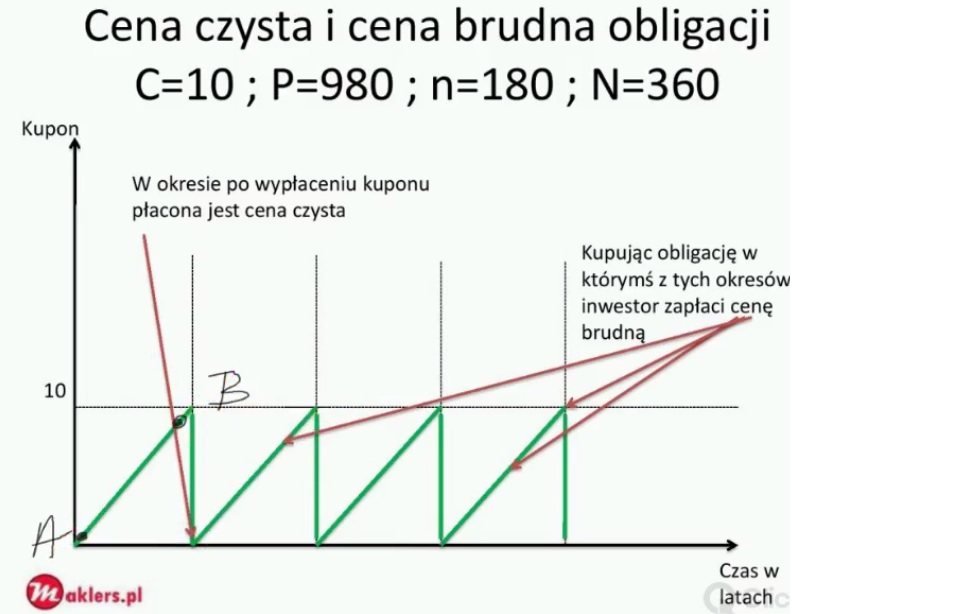

Najlepiej kupować w A, a sprzedawać w B (bo wtedy księgujemy zysk kapitałowy, a jak zaczekamy do wypłaty odsetek to od razu zostanie nam pobrany podatek od zysków kapitałowych od tych odsetek

Duration można określić jako miara ryzyka obligacji.

Wzór:

Zmodyfikowane duration = Duration / (1+stopa dochodu YTM)

![\[ Zmodyfikowane \ duration=\frac{Duration}{1+stopa \ dochodu \ YTM}\ \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-293cc00cceb1d30ef037b556d4144a91_l3.png "Rendered by QuickLaTeX.com")

- W obligacjach zerokuponowych czas trwania Duration jest równy okresowi do wykupu.

- Obligacja roczna zerokuponowa ma duration równe 1.

- Jeżeli stopa procentowa jest dodatnia to – zmodyfikowane duration musi być mniejsze niż duration.

duration > zmodyfikowane duration

obligacje z opcją call – emitent moze przedterminowo wykupić obligacje (trochę wyzej %)

Krzywa rentowności/dochodowości (yield curve) – jest to graficzne przedstawienie zależności pomiędzy stopą zwrotu z obligacji o tej samej jakości kredytowej, ale różnych okresów do wykupu.

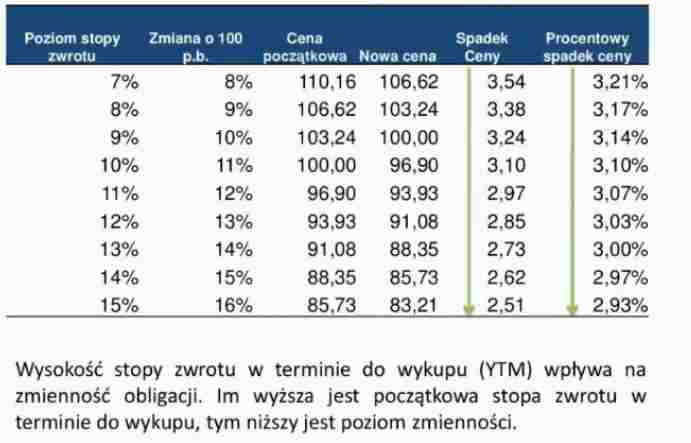

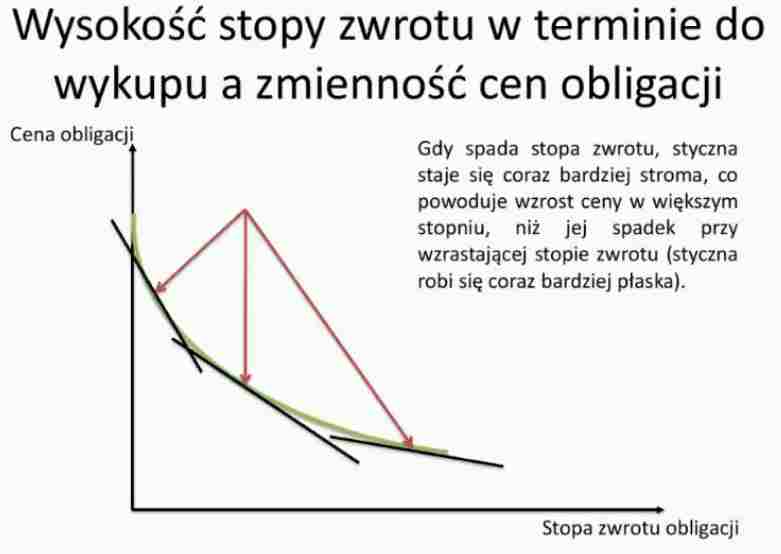

1. Jeśli wartość obligacji rośnie to spada stopa dochodu oczekiwana przez inwestora

Jeżeli wartość obligacji maleje to wzrasta stopa dochodu oczekiwana przez inwestora

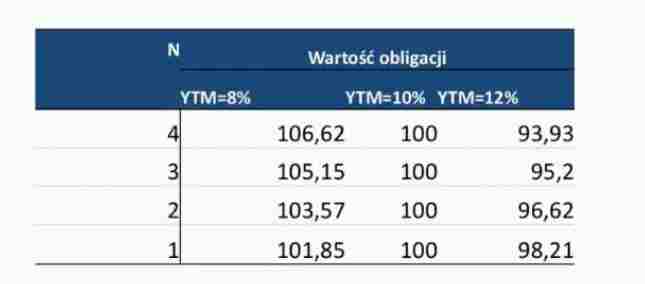

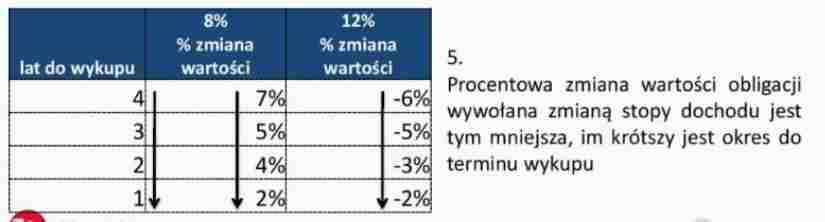

2. Jeśli stopa dochodu zostaje bez zmian to wraz ze zbliżaniem się do terminu wykupu zmniejsza się wartość premii lub dyskonta. Czyli im dłuższy termin do wykupu (przy danym %) tym większa jest zmienność cenowa obligacji

3.

4.

4. 5.

5.

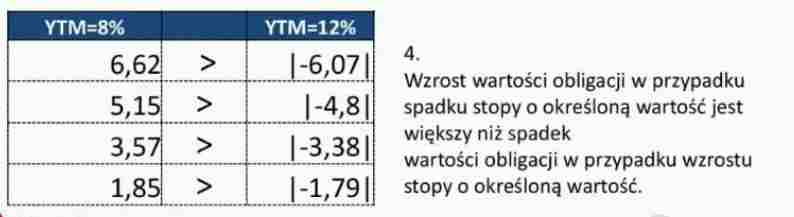

6. Procentowa zmiana wartości obligacji wywołana zmianą stopy dochodu jest tym mniejsza, im wyższe jest % obligacji, przy założeniu tego samego terminu wymagalności.

6. Procentowa zmiana wartości obligacji wywołana zmianą stopy dochodu jest tym mniejsza, im wyższe jest % obligacji, przy założeniu tego samego terminu wymagalności.

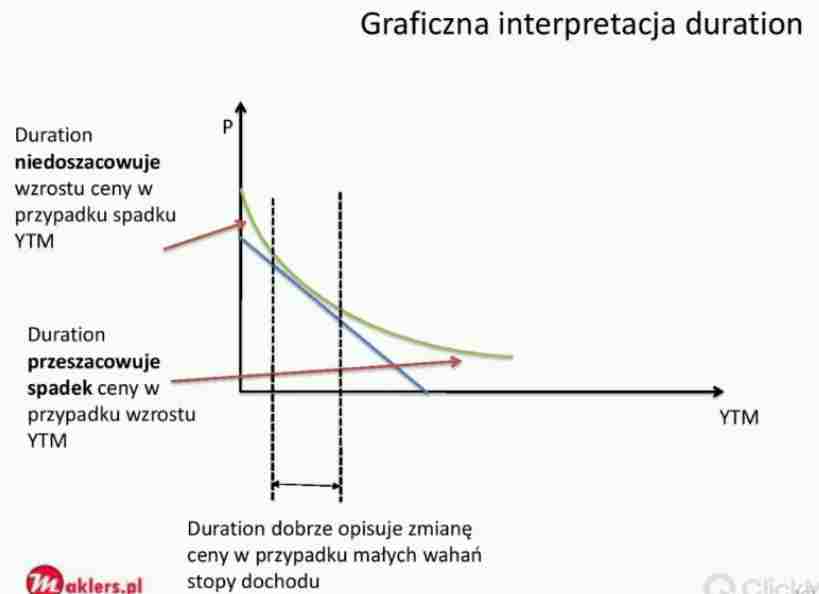

Czas trwania (ang. Duration), jest powszechnie stosowaną miarą wrażliwości zmian ceny obligacji na zmiany stopy procentowej. Zgodnie ze swoją nazwą, duration oznacza średni ważony okres oczekiwania na wpływy środków pieniężnych z obligacji.

Jest to średnia ważona okresów otrzymywania przepływów pieniężnych z obligacji, a więc mierzy średni okres oczekiwania posiadacza, przed otrzymaniem płatności z obligacji. Wagami są wartości bieżące tych dochodów.

W przypadku obligacji zerokuponowej mamy do czynienia tylko z jednym przepływem pieniężnym w momencie N, a więc duracja takiej obligacji jest równa długości okresu do terminu wykupu N.

Duration obligacji jest zazwyczaj równa jej liczbie lat do wykupu (w przypadku obligacji zerokuponowych) lub od niej mniejsza (w przypadku obligacji płacących odsetki). Ponadto, obligacje płacące wyższe odsetki mają mniejszą duration, ponieważ większa część środków jest wypłacana w formie kuponu, czyli krótszy jest czas oczekiwania na zwrot zainwestowanych środków).

Duration zmodyfikowane informuje z kolei, o ile procentowo zmieni się cena obligacji, jeśli rynkowa stopa procentowa zmieni się o 1 punkt procentowy.

duration

Innymi słowy modified duration pokazuje o ile zmieni się wycena obligacji przy wzroście lub spadku rentowności o określony zakres

Średni czas trwania obligacji, inaczej średni ważony okres oczekiwania na wpływy środków pieniężnych z obligacji. Jednocześnie tzw. duracja zmodyfikowana jest miarą wrażliwości zmiany ceny obligacji w odniesieniu do zmiany rynkowej stopy procentowej. Duracja w przypadku obligacji zerokuponowych jest równa liczbie lat do wykupu lub niższa dla obligacji, w których są wypłacane odsetki.

![\[ kupon \uparrow \ \ \ duration \downarrow \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-b4bbcfce9d46c02d90869a799507a81d_l3.png "Rendered by QuickLaTeX.com")

![\[ YTM \uparrow \ \ \ duration \downarrow \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-82c26899ce681ed2d5e6116f5808629b_l3.png "Rendered by QuickLaTeX.com")

![\[ termin\ wykupu \uparrow \ \ \ duration \uparrow \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-a62497244f9723625a6f9e756e701052_l3.png "Rendered by QuickLaTeX.com")

- Im wyższe oprocentowanie obligacji, tym niższe duration

- Im wyższa stopa dochodu z obligacji, tym niższe duration

- Im dłużej do terminu do wykupu, tym wyższe duration

- Duration obligacji zerokuponowej jest równe długości do terminu wykupu.

- Duration obligacji z odsetkami jest mniejsze niż długość do terminu wykupu.

- Jeśli w pewnym okresie nie występują płatności z tytułu posiadania obligacji, a YTM się nie zmieniła, to duration zmniejsza się dokładnie o długość tego okresu.

- Wypłata odsetek oznacza wzrost duration.

- Zmodyfikowany czas trwania duration jest krótszy od zwykłego duration.

- Im niższe oprocentowanie obligacji, tym wyższe duration oraz zmodyfikowane duration (nie dotyczy obligacji długoterminowych sprzedawanych z dużym dyskontem).

- Wypukłość (convexity) obligacji rośnie w coraz szybszym tempie w miarę wzrostu jej czasu trwania (duration) i spada w coraz wolniejszym tempie w miarę spadku jej czasu trwania (duration)

- Im niższe oprocentowanie obligacji, tym wyższa jest jej zmienność.

- Im wyższe duration, tym wyższa jest jej zmienność.

![\[ zmiennosc \uparrow \ \ \ duration \uparrow \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-2e1bb23796322d01974a1bcdba66ed56_l3.png "Rendered by QuickLaTeX.com")

Obligacja callable = obligacja zwykła – opcja call na obligację

Obligacja putablle = obligacja zwykła + opcja put na obligację