1. Banki utuczyły się jak nigdy” – Nie, Pani redaktor Kołodziej. Banki prowadzą działalność komercyjną, a nie charytatywną. Ich celem jest generowanie ROE powyżej kosztu kapitału, dokładnie tak samo jak w każdej innej branży. Dokładnie taki sam mechanizm dotyczy firm medialnych.

Narracja o „tuczeniu się” nie jest żadną analizą tylko moralizowaniem zysków wyłącznie dlatego, że dotyczą jakiegoś sektora . Przemku, proszę dać znać, czy „pasiesz i tuczysz się”, czy po prostu zarabiasz, prowadząc firmę? 2. „W bankach coraz trudniej cokolwiek zarobić na swoich oszczędnościach” – zgadza się, bo banki nie są od tego. Bank to nie wehikuł do pomnażania oszczędności. Chcesz je pomnażać, to zacznij inwestować. Banki są pośrednikiem finansowym, którego podstawowym zadaniem jest transformacja terminów i ryzyka. Depozyt ma dawać płynność i bezpieczeństwo, a nie stopę zwrotu powyżej inflacji. 3. „banki znów pobiły rekord zysków, choć teoretycznie miały już powoli kurczyć im się te zyski wraz z obniżkami stóp procentowych.” – „teoretycznie” to dość ważne słowo. Zyski banków nie zależą liniowo od poziomu stóp, tylko od marży odsetkowej netto (NIM), struktury bilansu, opóźnienia w repricingu aktywów i pasywów oraz kosztów ryzyka. Obniżki stóp nie powodują automatycznego spadku zysków, zwłaszcza gdy depozyty repricingują się inaczej niż kredyty, a portfel oparty jest o zmienne oprocentowanie. To typowy skrót myślowy publicystyki, który potem dominuje narrację 4. „Są jeszcze na przykład kredyty gotówkowe, a te, choć tańsze niż rok temu, nie tanieją wcale szybko.” – tanieją dokładnie w tym samym tempie, w jakim wcześniej drożały – z naturalnym opóźnieniem transmisji. Banki nie zmieniają „cen” z dnia na dzień, bo też je finansują i muszą zarządzać ryzykiem stopy procentowej. To standardowy mechanizm, a nie dowód „chciwości sektora”. Szkoda nawet pary na dalsze punktowanie tych dyrdymolców Problemem nie są zyski banków, tylko parapublicystyka ekonomiczna, która udaje analizę finansową, a w rzeczywistości sprzedaje emocje pod kliknięcia.

Podatek bankowy skonstruowano w sposób, który wypycha z rynku finansowanie dla podmiotów prywatnychna rzecz finansowania potrzeb państwaW efekcie udział gosp. dom. i firm w przychodach odsetkowych banków malejąpodczas gdy państwa – rosną

Ostateczne ryzyka rynkowe muszą pozostać przy kredytobiorcach, gdyż komercyjne banki ustawowo zobowiązane są do ich eliminowania ze swoich bilansów, aby chronić depozyty klientów. Wskutek płytkości krajowego rynku pieniężnego, ograniczonej dostępności kapitału z rynków międzynarodowych oraz regulacyjnego zapóźnienia instrumentu listów zastawnych, polskie banki mają stosunkowo niski komponent finansowania długoterminowego. Jednocześnie, duża nadpłynność banków powoduje, że będące w Polsce regułą krótkoterminowe depozyty klientowskie (do trzech miesięcy) są podstawowym źródłem finansowania kredytów nawet 30-letnich. Nie może być zatem zaskoczeniem, że kredyty ze stopą zmienną są podstawą oferty, a kredyty ze stopą stałą muszą być obiektywnie droższe

Rafał Kozłowski, starszy ekspert w globalnej formie doradczej McKinsey&Company wylicza jakie są koszty finansowania się banków. Za depozyty płacą średnio ok. 2 proc., za nowe depozyty terminowe – 4,2 proc. A obligacje? Wychodzi dużo drożej, nawet kilka razy. Banki od bezpiecznych papierów, jakimi są listy zastawne, musiałyby zapłacić kupującym odsetki 6,6-7,3 proc. rocznie, a od obligacji kapitałowych – od 13,2 do nawet 20,6 proc. To się nie opłaca.

Jedną z niezmiennych cech 🇵🇱 sektora bankowego jest jego nadpłynność, która dorobiła się określenia „strukturalna”. Świadczy o niej kierunek operacji NBP, czy relacja K/D. Mówi się, że banki nie potrzebują depozytów, bo mają ich nadmiar. Ale to nieprawda! Dlaczego? O tym ten🧵1/n pic.twitter.com/Zc6puw5n3w

— Marcin Czaplicki (@Mr_Czaplicki) July 28, 2022

Obligacje kapitałowe pod wymogi MREL (w tłumaczeniu na polski: minimalne wymogi w zakresie funduszy własnych i zobowiązań kwalifikowalnych) mają zapewnić bankom poduszkę bezpieczeństwa na wypadek, gdyby spotkały je problemy płynnościowe i zagrażało im bankructwo. W dużym uproszczeniu można powiedzieć, że są to pieniądze na czarną godzinę. W praktyce chodzi o to, by przenieść ciężar ratowania upadających instytucji finansowych z barków państwa, czyli wszystkich podatników, na barki akcjonariuszy.

Banki będę musiały spełniać w całości wymogi kapitałowe MREL. Docelowe poziomy dla poszczególnych banków (nie muszą upubliczniać tych informacji) określa Bankowy Fundusz Gwarancyjny (BFG)

Mimo to już w zeszłym roku polskie banki musiały wyemitować ok. 30 mld zł obligacji w związku z wymogiem ostrożnościowym MREL. Co to takiego?

Oprócz kapitału banki muszą mieć określoną przez regulatorów porcję papierów dłużnych, żeby w wypadku ewentualnej przymusowej restrukturyzacji (resolution) można było upadły bank z tego „odbudować”. Wtedy obligacje liczone do MREL zamieniane są na kapitał nowej instytucji, a ich posiadacze (podobnie jak akcjonariusze banku) – tracą wszystko.

– Obligacje są emitowane pod przymusem – mówiła Dagmara Wieczorek-Bartczak, członkini zarządu Bankowego Funduszu Gwarancyjnego, odpowiedzialnego w Polsce za prowadzenie procedury resolution i wyznaczającego bankom ile muszą mieć MREL.

– Wymogi ostrożnościowe wyganiają banki na rynki obligacji

Co to jest wymóg kapitałowy? To obowiązek utrzymywania odpowiedniej kwoty kapitału w relacji do posiadanej ekspozycji na ryzyko. Są różne rodzaje ryzyka (nie o tym dzisiejszy wątek), ale głównym dla banków jest ryzyko kredytowe. Banki przyjmują depozyty i udzielają kredytów.

Co to jest ryzyko kredytowe? Jest to ryzyko tego, że kredytobiorca nie spłaci (lub spóźni się ze spłatą) kredytu. Oczywiście nie jest tak, że wszyscy nie spłacą na raz. Banki mają różne formy „zabezpieczeń”, np. wstępną analizę zdolności kredytowej, hipotekę, poręczenie, itp.

Z kapitałami wł. jest trochę inaczej. Są one ostateczną formą obrony – jak już kredytobiorca nie płaci – bank dokonuje odpisów (musi zaliczyć kredyt jako niespłacany). Chodzi o to, żeby nie doszło do sytuacji, że odpisów jest tak dużo, że nie starczy kapitałów i bank upadnie.

Pomyślano o tym dawno, ale obecny system wywodzi się z 1988, gdy opublikowano Bazylejską Umowę Kapitałową. Nie stało się to bez przyczyny. Kryzysy naftowe zalały rynki finansowe petrodolarami, które przez banki w Londynie i NY trafiały do gosp. wschodzących (w tym Polski),

Gdy w USA na czele Fed stanął Volcker i zaczęto podnosić stopy pojawiły się problemy ze spłatą kredytów w USD. Po epoce Gierka nastała ciężka dekada lat 80-tych. Wtedy to, post factum, pomyślano, że banki powinny być lepiej zabezpieczone, a system powinien być międzynarodowy.

Jest jeszcze alternatywne wytłumaczenie (bo wcześniej też były już wymogi): USA chciały ograniczyć wzrost banków japońskich, które nie miały nad sobą restrykcyjnych wymogów, a gosp. Japonii zaczynała zagrażać USA. Sami wybierzcie, w co wierzycie. Teraz przejdźmy do konkretów.

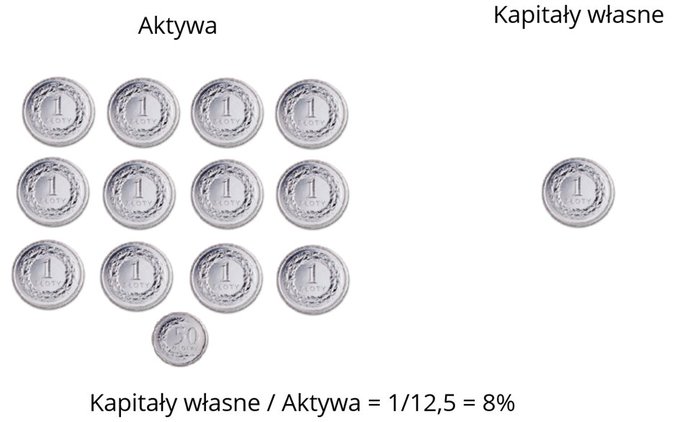

Zacznijmy od b. uproszczonego przykładu, który wyjaśni o co chodzi z wymogami. Załóżmy, że mamy bank, który na każde 100 zł aktywów (kredytów) musi mieć w pasywach (po stronie finansowania) 8 zł kapitałów. Mając jedynie 1zł kapitałów może udzielić max. 12,5 zł kredytów.

Wymóg wynosi więc 8%. A co jeśli wzrośnie, np. do 10%? Wtedy, mając ten sam 1zł kapitałów własnych, nasz bank może udzielić już jedynie 10 zł kredytów. A co jeśli wymóg wzrośnie do 15%? Wtedy nasz bank może udzielić jedynie 6,67 zł kredytów itd.

Co zrobić, jeżeli nasz bank chce udzielić więcej kredytów? Musi uzbierać więcej kapitałów! Jak to zrobić? Można wyemitować akcje, zatrzymać zysk jeśli jakiś jest (nie ucieszy to akcjonariuszy, którzy liczą na dywidendę). Można też wyemitować … obligacje (podporządkowane)

Ale jak obligacje, skoro mowa o kapitałach własnych. To było uproszczenie – tak naprawdę do wymogów kapitałowych utworzono nową konstrukcję nazywaną funduszami własnymi – a tam obok kapitałów własnych itp. są również obligacje podporządkowane (tzw. Tier II)

To nie jest jedyna modyfikacja tego prostego obrazu, który rysowałem. Jest jeszcze inna, moim zdaniem dużo ważniejsza i sedno reformy bazylejskiej. Otóż w 1988 stwierdzono, że przecież kredyt kredytowi nie równy. Jeżeli pożyczamy środki firmie i naszemu rządowi, to prawdopodobieństwo ich spłaty nie jest takie samo. Dlaczego więc utrzymywać na każde tyle samo funduszy własnych? Przecież rządy upadają dużo rzadziej niż firmy, a nawet banki (uśmiech od Grecji). A co z kredytem hipotecznym? Jeśli kredyt zabezpieczymy hipoteką

to nawet jeśli kredytobiorca nie odda nam środków, zostanie mieszkanie. Właśnie tak narodził się system wag ryzyka, który obecnie w wersji standardowej wygląda w uproszczony sposób tak, że różnym ekspozycjom kredytowym (kredytobiorcom) przypisujemy różne wagi ryzyka.

Oczywiście to jest bardziej skomplikowane, ale na tę chwilę niech nam wystarczy wiedza, że dług Skarbu Państwa w PLN ma wagę 0% (nie trzeba odkładać kapitału), kredyty mieszkaniowe mają 35%, pozostały detal i MŚP (co do zasady) 75%, a reszta firm (co do zasady) 100%

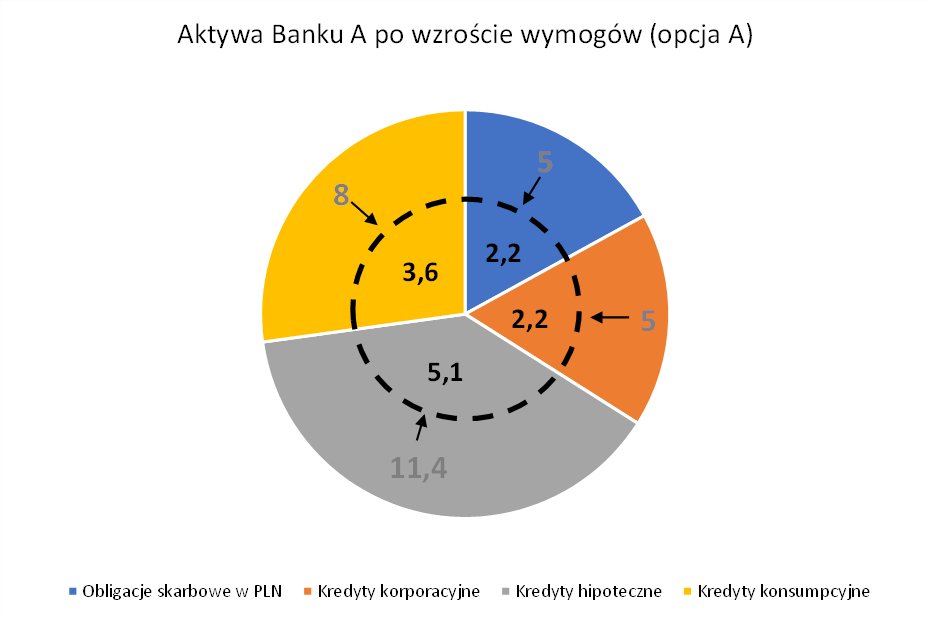

Oznacza to, że mając 1zł kapitałów własnych i wymóg 8% nie jesteśmy ograniczeni do 15zł aktywów (kredytów). Możemy mieć np. 5zł obligacji skarbowych w PLN (0%), 5zł kredytów korporacyjnych (100%), 8 zł kredytów konsumenckich (75%) i ~11,4 zł kredytów hipotecznych w PLN (35%)

Wagi ryzyka mają dwie kluczowe implikacje: 1) kapitały własne dużo kosztują, w PL ~15% rocznie. Dlaczego? Bo ich dawcy najwięcej ryzykują. Jeśli bank upadnie dostaną ochłapy. To oznacza, że im więcej kapitałów musimy odłożyć pod dany kredyt, tym jest on dla nas droższy

Koszt to oczywiście nie jest jedyna składowa opłacalności – jest jeszcze oprocentowanie (+ prowizje) spłacalność (poziom bankructw klientów) i koszt obsługi. 2) implikacja ujawnia się natomiast, gdy rosną wymogi, a my nie mamy wystarczających kapitałów

Wróćmy do przykładu z #11 i #17 i załóżmy, że z dnia na dzień wymóg kapitałowy rośnie nam z 8% do 15%. Jeśli nie możemy wyemitować akcji/długu, czy zatrzymać zysku musimy spojrzeć się na nasze aktywa. Przed nami jest kilka opcji. Zanim do nich przejdziemy, zobaczmy co mamy

Wyobraźmy sobie, że portfel kredytowy banku to tort. Składa się nań kilka porcji. Każdej odpowiada dany rodzaj ekspozycji kredytowej. Nasza ekspozycja kredytowa to: 5zł*0% (SPW)+5zł*100% (korpo)+11,4zł*35% (hipoteki)+8zł*75% (reszta detalu)=~15zł aktywów ważonych ryzykiem

Ok, wymóg rośnie nam z 8% do 15%, czyli maksymalne aktywa (ważone ryzykiem) spadają z 15zł do 6,67zł (bo mamy tylko 1 zł kapitałów własnych). Co zrobi bank? Są dwie podstawowe opcje: A) ciąć po równo, B) zmienić relatywne wielkości porcji

Żeby zmniejszyć aktywa po równo musimy ograniczyć (zakończyć) akcję kredytową, a nawet żądać wcześniejszych spłat (to największy kłopot w trakcie kryzysu – wtedy wymogi nie rosną, ale przez straty i odpisy – maleją kapitały – efekt ten sam). Efekt poniżej

Opcja A kończy się kryzysem kredytowym (credit crunch) i obala proste wyobrażenie, jakie mamy o działalności bankowej, które rządzi modelami makroekonomicznymi – liczy się popyt na kredyt – podaż zawsze się dostosuje. Otóż nie!

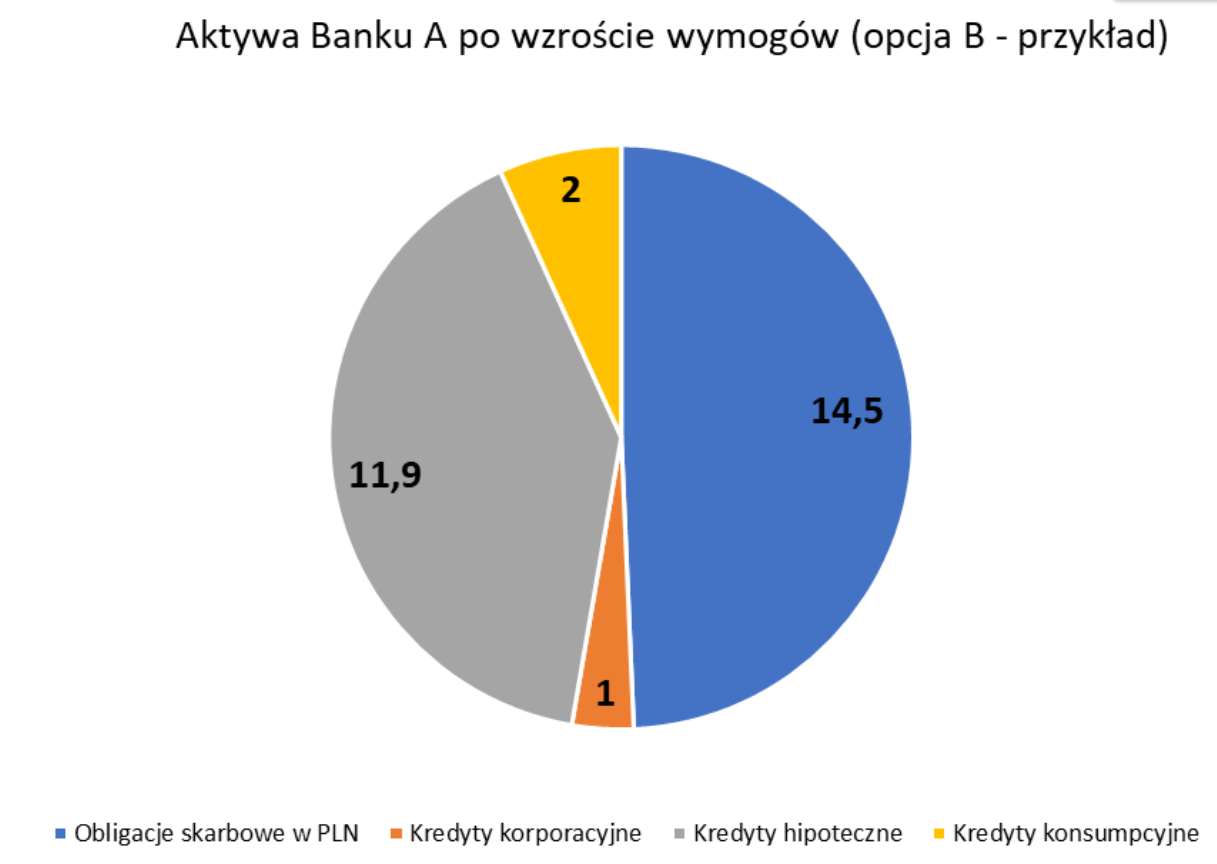

Opcja B jest mniej drastyczna, ale to nie znaczy, że nikogo nie boli. Zamiast ciąć sumę bilansową (blisko 30 zł) wystarczy dokonać przetasowań w portfelu – ograniczyć finansowanie kapitałochłonnych ekspozycji na korzyść pozostałych. Efekt poniżej (matmę zostawiam Wam) 25/nfsdf Są jeszcze opcje pośrednie (trochę uciąć, trochę przesunąć). Oczywiście bank A może mieć więcej kapitałów (np. 1,5zł) co przy tych aktywach dałoby mu współczynnik adekwatności kapitałowej (relacja kapitałów do aktywów ważonych ryzykiem) 12% przy wymogu 8%. Itd. itp.

Są jeszcze opcje pośrednie (trochę uciąć, trochę przesunąć). Oczywiście bank A może mieć więcej kapitałów (np. 1,5zł) co przy tych aktywach dałoby mu współczynnik adekwatności kapitałowej (relacja kapitałów do aktywów ważonych ryzykiem) 12% przy wymogu 8%. Itd. itp.

Z tą wiedzą przejdźmy do przykładu Polski, gdzie od 2015 mamy do czynienia z sytuacją niemal jak z #15. Co się stało? Weszło w życie prawo UE, z którego polskie instytucje nadzorcze skwapliwie skorzystały. W kilka lat niektóre banki dostały podwyżkę wymogu z 8% do nawet >16%

Ten wątek nie jest po to, żeby pisać, czy to dobrze, czy źle (może kiedyś taki napiszę), ale żeby opisać konsekwencje, a były one kombinacją scenariuszy A + B w połączeniu z większą skalą zatrzymanych zysków (mimo podatku bankowego i składek BFG) i emisji długu podporząd.

Strony pasywnej nie będę omawiał. Skupię się na aktywach, a tam widać: scenariusz A) spadek tempa akcji kredytowej skutkujący spadkiem relacji kredytu do PKB z 60,6% na koniec 2015 do 58,2% na koniec 2019 (specjalnie pandemię pomijam) oraz 29/n

Zmiany w strukturze aktywów: wzrost udziału obligacji skarbowych, kredytów hipotecznych PLN (ale tylko kosztem CHF) oraz (do czasu) kredytów konsumenckich kosztem kredytów korporacyjnych (patrz #25). Oczywiście wzrost wymogów to nie jedyna tego przyczyna: 30/n

wprowadzono też podatek bankowy (którego wielkość zakupy SPW pozwalają obniżyć). Nie twierdzę, że samym bankom te ruchy też się (częściowo) nie opłacały.Koniec końców jednak można stwierdzić, że kombinacja rosnących wymogów i podatku bankowego doprowadziła do wzrostu udziału 31/n

SPW w portfelach banków które wyparły inne należności (w szczególności kredyty). Konsekwencje tego ponosimy dzisiaj, gdy spadek wyceny tych SPW obniża kapitały własne banków i będzie skutkował dalszym wyparciem akcji kredytowej, ale o tym kolejny wątek. 32/n

Drugą natomiast kwestią jest to, że większa uciążliwość wymogów prowadzi zazwyczaj do spadku przeciętnej wagi ryzyka aktywów, czyli przesunięć w stronę tych „lekkich” kapitałowo. Oznacza to tendencje do wymiany finansowania korpo na hipoteczne. Uff… Koniec wątku… 33/33

Przez ostatnie kilka miesięcy, w cieniu dyskusji o wakacjach kredytowych, słyszałem i czytałem wiele wypowiedzi wskazujących na niezrozumienie tego, czym są i jak działają wymogi kapitałowe nakładane na banki. Dlatego przygotowałem 2 wątki, z których 1. (edukacyjny) poniżej 🧵1/n

— Marcin Czaplicki (@Mr_Czaplicki) July 4, 2022

KATASTROFALNA SYTUACJA W GETIN NOBLE BANK

Przedstawiamy dogłębną analizę kondycji banku, nad którą pracowaliśmy kilka miesięcy.

Przez ostatnie dwie dekady upadły w Polsce tylko dwa banki komercyjne. W 2001 roku swój żywot zakończył Bank Staropolski, który zakładał „sztukmistrz z Poznania”, jak nazywano Piotra Bykowskiego, jednego z bohaterów list najbogatszych z lat 90. XX wieku. Oskarżony o wyrządzenie bankowi olbrzymiej szkody, wyskoczył w sądzie z drugiego piętra, żeby uniknąć aresztu. W 2019 roku, po 15 latach procesu, został ostatecznie uniewinniony. Siedem lat temu głośno było o upadku SK Banku w Wołominie, największego banku spółdzielczego w Polsce. Na początku 2020 r. mówiło się o upadku Podkarpackiego Banku Spółdzielczego w Sanoku, kiedy nagle kilkadziesiąt tysięcy klientów nie mogło zapłacić kartą za zakupy, ani wypłacić pieniędzy z bankomatu. W przypadku sanockiego banku zastosowano po raz pierwszy na polskim rynku operację przymusowej restrukturyzacji. Przeprowadził ją Bankowy Fundusz Gwarancyjny. Bank został ostatecznie sprzedany do poznańskiego NeoBanku. Co istotne, obligacje Podkarpackiego Banku Spółdzielczego zostały w całości umorzone, ze stratą obligatariuszy. Skoro operacja została już przetestowana z sukcesem w Sanoku, to 31 grudnia 2020 roku, zastawano ją jeszcze raz. Tym razem już na większym banku komercyjnym z Warszawy. BFG wziął tym razem na warsztat Idea Bank. Po tym jak finanse Idei prześwietlili audytorzy z PwC, wyszło że bank ma prawie pół miliarda ujemnych kapitałów własnych. W skrócie: aktywa Idei nie wystarczyłyby na pokrycie jego zobowiązań. Bankowy Fundusz Gwarancyjny zdecydował się więc na przymusową restrukturyzację. Bank został podzielony. Kontrolowane przez państwo Pekao 3 stycznia 2021 r. przejęło zorganizowaną część przedsiębiorstwa Idei, m.in. portfele kredytowe i depozyty, zaś cała reszta, w tym wszelkie prawa majątkowe związane z oferowaniem obligacji m.in. GetBacku oraz udziały w spółce Getin Idea Leasing pozostały w Idea Bank S.A. w likwidacji. Katastrofalna sytuacja występuje także w Getin Noble Banku. Choć jeszcze nikt o tym głośno nie mówi, to gdyby bank trzymał standardy konkurencji, byłby już bankrutem. Tutaj piszemy, dlaczego jest tak źle i kto do tej sytuacji doprowadził. Na początek kilka słów wyjaśnienia, co pozwoli lepiej zrozumieć wszystkie grzechy Getinu (jak i innych banków umoczonych we franki). W bankowości wyróżnia się dwa rodzaje przychodów: te natychmiastowe i te rozłożone w czasie. Natychmiastowe to te, które dają zarobić tu i teraz. Te drugie wymagają dzielenia na jednostki czasu, np. miesiące, i w ten sposób są ujmowane w księgach. Getin Noble BankGrzech nr 1:

YCHODY NATYCHMIASTOWE pocho-m.in. z wynagrodzenia zasprze-ubezpieczeń kredytowych, sprzedaży tzw. polisolokat czy z różnic kursowych, czyli tzw. spread-ów znanych z kredytów frankowych, gdzie banki zarabiały na różnicy między kursem kupna a sprzedaży franka szwajcarskiego. Ten rodzaj przychodu nazywany jest w bankowym żargonie „upfrontem”. W 2004 r. Getin Bank w Katowicach jako jeden z wielu wprowadził do swojej oferty kredyty frankowe. Sposób na biznes był prosty. Spread Getinu był jednym z najwyższych na rynku. – Spread w Getinie przed „czarnym czwartkiem” (15 stycznia 2015 roku, kiedy frank szwajcarski silnie się umocnił – red.) zwykle oscylował na poziomie 12-14 groszy, gdzie np. mBank stosował różnice kursowe na poziomie 5 groszy – mówi Krzysztof Oppenheim, który pomaga byłym klientom Getinu ogłosić upadłość konsumencką. W 2008 r. spread ten był jeszcze wyższy i wynosił 20 groszy, co wynika z raportu dotyczącego spre-adów prezesa UOKiK z 2009 r. Oprócz spreadu, Getin do kredytu sprzedawał ubezpieczenia, niekoniecznie potrzebne kredytobiorcy, ale wynikające z decyzji kredytowej, których koszt był kalkulowany w oparciu o wielkość kredytu, a nie ryzyko ubezpieczyciela. Klient nie mógł zawrzeć umowy kredytu bez tych ubezpieczeń. Do tego dochodziła całkiem przyzwoita marża. Mówi się, że Getin był wówczas dla swoich klientów bankiem jedynego wyboru, bowiem celował w tych, którzy nie otrzymali kredytu gdzie indziej. Ryzyko niespłacania kredytu było już więc od początku podwyższone. Z drugiej strony zdarzało się, że tym samym klientom lepsze warunki oferowały choćby Millennium albo nieistniejący już Polbank. Zdaniem Krzysztofa Oppenheima do wizerunku Getinu jako bankowej oazy, która udzielała kredytu, kiedy inne banki nie chciały, przyczynili się także doradcy z Open Finance, którego właścicielem był Noble Bank S.A. w Warszawie. – Składali wnioski do 3-4 banków, a potem informowali, że tylko Getin zgodził się na udzielenie kredytu. Za sprzedaż kredytów z tego banku – przypominam: Getin i Open Finance to ta sama grupa kapitałowa – sprzedawcy mieli być lepiej wynagradzani. A był okres, kiedy największą prowizję można było uzyskać właśnie za sprzedaż kredytu frankowego z Getinu – mówi Oppenheim. Klienci Getinu nie mieli wyboru i akceptowali wysokie koszty kredytu, które bank ujmował na bieżąco, a nie rozkładał ich w czasie. Według naszych informacji, Getin mógł dopisywać sobie do wyniku nawet 10 proc. wielkości kredytu właśnie jako upfront, czyli natychmiastowy zysk księgowany tu i teraz. To na starcie psuło już portfel kredytowy, skłaniając bank do zwiększonego ryzyka, a umowy były przecież podpisywane na dziesięciolecia. W najlepszych miesiącach 2008 r., tuż przed kryzysem, Getin udzielał po pół miliarda złotych kredytów hipotecznych.Grzech nr 2:

Kredyty na gębę Podobnie było w Noble Bank, założonym w 2006 roku na licencji Wschodniego Banku Cukrownictwa S.A. w Lublinie. Bank celował w najbogatszych Polaków. Reklamował się dostępem do speców od zarządzania majątkiem, oferował całodobowego concier-ge’a, który pomoże w rezerwacji biletów lotniczych albo zaplanuje nam wakacje. W skrócie: osią działalności Noble Bank był private banking. Okazało się jednak, że głównym źródłem przychodów Noble Banku nie są wcale luksusowe usługi świadczone bogatym klientom, a sprzedaż kredytów oraz produktów z grupy Noble Bank, a później Getin Noble Bank, w tym toksycznych polisolokat, o których za chwilę. Od 2006 r. Noble zaczął udzielać kredytów indeksowanych do szwajcarskiej waluty. Idąc za ciosem, w 2008 r., wprowadził do swojej oferty także kredyty indeksowane do jena japońskiego. Na koniec 2008 r. według sprawozdania finansowego Noble 90 proc. portfela kredytowego stanowiły kredyty indeksowane. Budując swój portfel wierzytelności, NOBLE LEKKO PODCHODZIŁ DO BADANIA ZDOLNOŚCI KREDYTOWEJ klientów, często udzielając wielomilionowych kredytów. W swojej ofercie miał m.in. kredyt na oświadczenie o dochodach (badanie zdolności ograniczano do oświadczenia kredytobiorcy) oraz kredyt „aktywa”, gdzie zdolność badano w oparciu o przychód, a nie dochód klienta. Noble, prawdopodobnie jako jedyny bank, kredytował także cudzoziemców, którzy zakupywali w Polsce po kilka lub nawet kilkanaście nieruchomości za środki pochodzące z kredytu. Jak się później okazało, ich odpowiedzialność osobista jako dłużników była iluzoryczna. Noble miał także w swojej ofercie pożyczki i kredyty finansowe (również indeksowane) przeznaczone na zakup jednostek uczestnictwa czy polis, które sam sprzedawał, a którymi w tamtym czasie najczęściej były produkty z grupy – jednostki uczestnictwa TFI Noble Funds czy polisy Europy.Grzech nr 3:

Dumpingowe lokaty W najlepszych miesiącach 2008 r. Noble wypłacał 350 mln zł kredytów. Eldorado skończyło z końcem tego samego roku, kiedy kurs franka wystrzelił do ponad 3 zł. bank wpadł w tarapaty. W 2008 r. Noble miał 164 mln zł dochodu netto. Z tego 93 mln zł pochodziło ze spreadu, a 38 mln zł z pośrednictwa finansowego. Noble zatrzymał akcję kredytową. Sprzedaż tracących na wartości jednostek uczestnictwa i polis spadła gwałtownie. Noble stracił rację bytu. Tak jak wszystkie banki udzielające kredytów frankowych zabezpieczał swoje ryzyko instrumentami finansowymi. Najczęściej przy tym składał u swoich kontrahentów zagranicznych depozyt w złotych z obowiązkiem jego uzupełnienia w przypadku wzrostu kursu franka. Z tego tytułu na wycenie instrumentów w 2008 r. poniósł gigantyczną księgową stratę w kwocie 808 mln. zł. Nie wpłynęła ona jednak na wynik finansowy Noble, ponieważ została zbilansowana ekwiwalentem w postaci wzrostu należności od klientów (wzrost długu kredytobiorców na skutek wzrostu kursu franka). Partnerzy banku jednak zażądali dodatkowych zabezpieczeń tych instrumentów w postaci gotówki. Ponieważ powyższe zjawisko dotknęło wszystkie banki umoczone we franki proporcjonalnie, powstał na rynku głód depozytów, czyli walka o klientów, którzy po prostu zaczęliby zostawiać w banku swoje oszczędności. Noble walczył o nich jak lew, oferując bardzo atrakcyjne, żeby nie powiedzieć zabójcze dla konkurencji warunki. Przez długi czas proponował lokaty na 10 albo 8 proc., dokładając nawet nowego Jaguara za założenie lokaty w kwocie co najmniej 10 mln zł. Taka oferta Noble zszokowała rynek, bo nie za bardzo było wiadomo, z czego bank miałby te wysokie procenty klientom zwrócić, a jeszcze na tak drogim pieniądzu z rynku zarobić. Wzrost kosztów odsetkowych od depozytów i jednoczesne zatrzymanie akcji kredytowej w normalnej sytuacji byłyby nonsensem. Jednocześnie Noble groziły także olbrzymie straty w związku z możliwością zaprzestania spłaty kredytów przez osoby, którym w ogóle nie powinno się ich udzielać. Jedyne co Noble mógł zrobić, to WYCISNĄĆ ILE SIĘ DA od swoich dotychczasowych klientózd) i spróbonuać jeszcze drożej sprzedać i tak już bardzo drogi pieniądz pozyskany z lokat.Grzech nr 4:

Zbójeckie aneksy W 2009 r. Noble zatem musiał co najmniej zbilansować wynik odsetkowy tj. środki z bardzo drogich lokat jeszcze drożej sprzedać w postaci kredytów. Nikt rozsądny nie zawarłby kredytu hipotecznego oprocentowanego według stawki 15 czy 17 proc. Noble wyszedł temu naprzeciw, oferując do udzielanych kredytów aneks Miniprocent, na podstawie, którego kredytobiorca miał płacić przez 24 miesiące jedynie 3 proc. odsetek, reszta miała być odroczona i skapitalizowana po tym okresie. Oprocentowanie kredytu „spadało” do 3 proc. W zamian za to na podstanuie aneksu Noble dodatkowo podwyższał oprocentowanie o 2,25 proc. y Jro 2 latach kredytobiorca miał do spłaty kredyt o 25 proc. wyższy. Do tego dochodziły horrendalnie drogie ubezpieczenia m.in. tzw. title – ubezpieczenie od wad prawnych nieruchomości i inne. Mojemu klientowi, relacjonuje mec. Sylwia Tkaczyk z Kancelarii KMTW z Warszawy, dopisano do kapitału kredytu udzielonego w złotych, bez jakiegokolwiek powiązania z walutą obcą, na podstawie Aneksu Miniprocent kwotę 158 tys. zł! Wykorzystując strach kredytobiorców wywołany skokowym wzrostem franka, Noble zaczął oferować aneksy, na podstawie których nic nie świadcząc albo świadcząc niewiele, zaczął zarabiać ogromne środki. Wspólnym ich mianownikiem było to, że były horrendalnie drogie i tylko czasowo obniżały do minimum wysokość rat kredytu. Przykładem jest aneks Max Rata. Jego mechanizm dobrze wytłumaczyła mec. Sylwia Tkaczyk, która reprezentuje klientów Noble w sporach sądowych. Klient myślał, że aneks uchroni go przed wzrostem franka w przyszłości. Wyszło na odwrót. Za podpisanie aneksu bank pobierał od kredytobiorcy prowizję. Ta wynosiła 5,45 proc. od zadłużenia we franku. Często w przeliczeniu na złote ponad sto tysięcy. „Podpisanie tego aneksu umożliwiło kredytobiorcom odroczenie części raty kredytu na okres 2 lat. Być może liczono, że potem kurs waluty wróci do poziomu z czasu zawarcia umowy kredytu. To co było odroczone było kapitalizowane, podobnie jak horrendalna prowizja. Zawarcie aneksu miało umożliwić kredytobiorcom zaoszczędzenie środków. Okazało się jednak, że saldo we franku kredytu i wysokość rat we franku wzrosła” – informuje Mec. Sylwia Tkaczyk, dodając, że jej klientka na podstawie podobnych aneksów miała odraczane raty w jenach przez 99 miesięcy (ponad 8 lat). – Frankowicz płacił przez dwa lata znacząco niższe raty, ale po tym okresie niemal spadał z krzesła, dostając nowy harmonogram spłat. Dodam, że za każdy tego typu aneks była słona opłata doliczana do salda kredytu, więc na początku nie bolała. Ostatnio, prowadząc sprawę upadłości jednej z klientek, która była właśnie frankowiczką z Getin Banku, znaleźliśmy aż… 7 aneksów, za które pani doliczono do salda kredytu łącznie ponad 300 tys. zł – mówi Krzysztof Oppenheim. Poprzez kapitalizację prowizji i odroczonych płatności odsetkowych Noble zepsuł swój portfel złotowy i walutowy. Co istotne, kapitalizacji prowizji i odsetek nie towarzyszył żaden przepływ pieniężny. Jednak w 2009 r. Noble osiągnął tylko z tytułu prowizji z kredytów i pożyczek 244 mln. zł. To aż 325 razy więcej niż rok wcześniej, kiedy przychód z tego źródła wyniósł 0,75 mln zł! W trakcie obowiązywania aneksów spłacalność kredytów była oczywiście wzorowa. Jednak kiedy te zaczęły wygasać, stare demony wróciły i kredytobiorcy mieli poważne problemy ze spłacalno-ścią.Grzech nr 5:

Polisolokaty W 2009 r. przedstawiono plany połączenia Getinu z Noble Bankiem. I tak na początku 2010 roku powstał jeden, uniwersalny Getin Noble Bank. Mimo fuzji, aneksowe szaleństwo trwało w najlepsze. Równoległe rozpoczęła się masowa sprzedaż kolejnych toksycznych produktów, jakimi były polisy na życie z ubezpieczeniowymi funduszami kapitałowymi Europy i Open Life, czyli tzw. poliso-lokaty. W najlepszym pod tym względem 2011 r., Getin na produktach ubezpieczeniowych oraz produktach inwestycyjnych miał ponad 900 mln zł przychodu prowizyjnego. O tym, jak działały polisolokaty i dlaczego uznano je za toksyczne pisaliśmy już w 2014 roku. W następnych latach nastąpił spadek przychodów z tego tytułu wobec ustawowych obostrzeń związanych z oferowaniem ubezpieczeń oraz na skutek wymierzenia przez UOKiK kary za nieuczciwe praktyki rynkowe w zakresie ofertowych przez Getin poli-solokat, które rzeczywiście były nagannie oferowane, skoro sam Getin przyznał się w postępowaniu sądowym, że do 24 maja 2016 r. zawarł ze swoimi klientami 12,5 tys. ugód.Grzech nr 6:

Byli pracownicy W 2013 r. Getin wdrożył nową strategię GetinUP, w której zadeklarował poprawę jakości obsługi oraz sprzedaż adekwatnych i przejrzystych produktów finansowych. Jeżeli klient miał zostać na dłużej, nie mógł czuć się oszukany czy źle obsłużony. W związku z tym szereg pracowników sprzedaży opuściło bank. Już wkrótce osoby takie osoby jak: A. Gasidło, J. Gess, M. Federak, P. Sałata, K. Poniatowski, a czasem należące do byłych pracowników spółki, np. Gerda Broker Piotra Dz., zostały wpisane na listę ostrzeżeń publicznych KNF. Koincydencja nie jest tutaj przypadkowa i należy założyć, że własne biznesy sprzedażowe prowadzili według nawyków nabytych u byłego pracodawcy. Powyższe niekiedy znajduje potwierdzenie na salach sądowych. Jeden z pracowników sprzedaży złożył takie zeznania jako świadek w sprawie frankowej: „(…) Aneksy były oferowane i sprzedawane klientom z inicjatywy banku i oferowaliśmy je strasząc klientów, że jest kryzys, że może być jeszcze gorzej”. „(…) Moją rolą było za wszelką cenę sfinalizować aneks, dlatego podejmowałem wszystkie działania, sztuczki psychologiczne i manipulacje, aby to z klientem zrealizować. Czasem trwało to kilka minut, a czasem kilka dni. Były to działania nie do końca moralne, aby to sfinalizować. Oceniam to tak, że klienci nie mieli świadomości, co podpisują i nie dostali analizy oceny ryzyk. Klient, który to podpisywał nie wiedział co podpisuje, jest to tak skonstruowane, że 99 proc. doradców nie była w stanie tego zrozumieć, a tym bardziej klient”.Grzech nr 7:

Rezerwy Z czasem, prowadzona przez Getin polityka kredytowa zaczęła odbijać się czkawką. Objawiało się to rosnącymi odpisami aktualizującymi z tytułu utraty wartości kredytów i pożyczek udzielonych klientom. Pomimo szeregu transakcji sprzedaży portfeli kredytowych, Getin od 2016 r. do końca pierwszego półrocza 2021 r. zawiązał 2,435 mld zł rezerw netto. Ze sprawozdań finansowych Getinu nie da się wywnioskować, jaka część odpisów aktualizacyjnych na portfelu hipotecznym jest generowana przez jego część walutową, a jaka przez wierzytelności z kredytów w złotych. Przez wiele lat opinia publiczna była informowana o tym, że „polskie banki są zdrowe”, a system bankowy „stabilny”. Biorąc jednak pod uwagę wartość zawiązywanych rezerw przez banki na portfele frankowe, czas zweryfikować powyższe. Na 30 czerwca 2021 r. tylko sześć banków zawiązało łącznie aż 12,5 mld zł rezerw, obciążając swoje wyniki i kapitały, na ryzyko portfeli kredytów powiązanych z frankiem oraz w związku ze sporami sądowymi na tle umów frankowych. Najgorszą sytuację kapitałową w tym gronie ma Getin Noble Bank. 2017 2018 2019 2020 2021′ Strata – 566 732 000,00 – 444 680 000,00 – 640 845 000,00 – 567 440 000,00 – 84 407 000,00 Kapitał własny 4 343 958 800,00 3 083 823 000,00 2 546 053 000,00 2 007 247 000,00 1 860 415 000,00 pierwsze półrocze _ Gwoli sprawiedliwości, w związku z pandemią wszystkie banki zweryfikowały własne prognozy, zawiązując rezerwy w związku ze spodziewanym pogorszeniem portfeli kredytowych oraz przewidując spadek przychodów ze sprzedaży. Niemniej sytuacja Getinu jest katastrofalna, nawet na tle banków posiadających porównywalne albo nawet większe portfele kredytów frankowych. Kapitał własny Getinu wynosi zaledwie 1,8 mld zł. Dlaczego jego wielkość jest tak ważna? Przesłanką do upadłości banku jest wykazanie w bilansie za dany okres sprawozdawczy, że aktywa banku nie wystarczają na zaspokojenie jego zobowiązań. Kluczowym wskaźnikiem powyższego jest właśnie poziom kapitału własnego banku. Wartość kapitału własnego jest równa różnicy wartości aktywów spółki i wartości jej zobowiązań. Sytuacja, w której aktywa banku nie wystarczą na zaspokojenie jego zobowiązań określana jest mianem „posiadania ujemnych kapitałów własnych”. Wprawdzie w drugim i trzecim kwartale 2021 r. Getin osiągał mały zysk, ale o upadłości nie decyduje bieżący wynik banku, a jego sytuacja kapitałowa, ściślej kapitały własne. Warto przypomnieć, że Idea Bank w 2020 r. również osiągał śladowe zyski, a tym co zadecydowało o przymusowej restrukturyzacji były ujemne kapitały własne w wysokości 482 mln. zł. Getin miał na 30 czerwca 2021 r. dokładnie 1,86 mld zł kapitału własnego. To, co budzi wątpliwości to rzetelna wycena rezerw na ryzyko prawne portfela walutowego oraz na ryzyko przegrania sporów sądowych i jej wpływ na ich poziom. Getin na 30 czerwca 2021 r. zawiązał rezerwy jedynie na poziomie 3,55 proc. wartości przedmiotu sporu w sprawach frankowych. Podobnie nisko jest wyceniane ryzyko portfelowe – tu rezerwy stanowią jedynie 3,36 proc. wartości portfela powiązanego z walutą CHF.

Z powyższych zestawień wynika, że banki, wyłączając Getin, przeciętnie ustanowiły rezerwę na ryzyko prawne portfela na poziomie 15 proc. jego wielkości, zaś na ryzyko przegrania sporów sądowych na poziomie 31 proc. wielkości wartości przedmiotu sporu. Oznacza to, że Getinowi do średniej rynkowej brakuje łącznie około 1,6 mld zł rezerw. Gdyby więc Getin utworzył rezerwy na takim poziomie jak jego konkurenci, przy obecnym poziomie kapitału własnego, niemal na pewno spełniłby przesłankę upadłości, którą są ujemne kapitały własne. Getin się broni, KNF umywa ręce, BFG nie komentuje O te różnice w wysokościach rezerw spytaliśmy w listopadzie 2021 r. biuro prasowe Getin Noble Banku. Rzecznik pisze, że poziom rezerw na ryzyko prawne portfela kredytów walutowych jest w opinii banku adekwatny do obecnej sytuacji. – Należy bowiem pamiętać o istotnym elemencie -żadna klauzula indeksacyjna stosowana historycznie przez Getin Noble Bank w umowach kredytów walutowych nie jest wpisana do rejestru klauzul niedozwolonych, prowadzonego przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów – pisze Artur Newecki. Innymi słowy, Getin uzasadnia adekwatność rezerw tym, że postanowienia umów kredytów indeksowanych znajdujących się w jego portfelu, po pierwsze nie zostały wpisane do Rejestru Klauzul Niedozwolonych (co spotkało m.in. Millennium, DnB Nord, mBank i BPH).Po drugie ze sprawozdania finansowego wynika, iż klauzule te mają inne brzmienie, aniżeli analogiczne postanowienia innych banków. Jednocześnie, jak twierdzi Getin, do końca trzeciego kwartału tego roku zapadło łącznie 199 prawomocnych wyroków sądowych dotyczących kredytów indeksowanych do walut obcych, z czego w ponad 70 proc. przypadków (uwzględniając umorzenia) były one korzystne dla banku. Powyższe argumenty są ujmowane przez pełno-mocników procesowych w indywidualnej ocenie szans wygrania sprawy, co wynika ze sprawozdania finansowego, dlatego Getin zawiązał rezerwy jedynie na poziomie paru procent. Biznes S59 fc STĘPIMY A Jednak argumentacja Getinu jest tylko z pozoru poprawna. Prawdą jest, że żadne z postanowień umów kredytu indeksowanego nie jest wpisane do Rejestru Klauzul Niedozwolonych. Ale umowy Noble były już przedmiotem wypowiedzi Sądu Najwyższego, który w wyroku z 9 maja 2019 r. ocenił postanowienia umowy dotyczące przeliczeń walutowych jako jednoznacznie abuzywne. Również za takie są uznawane prawomocnie postanowienia w umowach Getin Banku przez Sąd Apelacyjny w Warszawie, a w oparciu o takie stwierdzenie Sądu umowy kredytu są unieważniane. Po wtóre, jak wynika ze statystyk kancelarii frankowych, Getin masowo przegrywa spory w pierwszej instancji. Skala powyższego jest trudna do oszacowania, ponieważ dane te są rozproszone, a sam Sąd Okręgowy w Warszawie nie udziela na ten temat informacji. Pytanie, czy w takiej sytuacji Komisja Nadzoru Finansowego i Bankowy Fundusz Gwarancyjny zdecydują się na przymusową restrukturyzację Getinu. Póki co KNF 22 grudnia 2021 r. wezwała Getin do przedstawienia – w terminie 4 miesięcy – nowego planu naprawy. Ma być złożony do końca kwietnia i uwzględniać „trendy w praktyce orzeczniczej dotyczącej sporów związanych z walutowymi kredytami hipotecznymi oraz prezentować działania mające na celu m.in. spełnienie w akceptowalnej perspektywie czasowej minimalnych wymogów regulacyjnych”. Oznacza to, że Getin musi w planie założyć rezerwy dla portfela frankowego oraz działania skutkujące m.in. podniesieniem kapitału własnego. Komisja zaznaczyła, że główny akcjonariusz w sposób niewystarczający kapitałowo wspiera Getin. W skrócie: Getin musi zostać dokapitalizowany. Komisja dość mocno zaznaczyła, że: „bank nie wykazał w stopniu wystarczającym, że przyjęte w dokumencie rozwiązania dotyczące zabezpieczenia ryzyka prawnego związanego z portfelem walutowych kredytów hipotecznych właściwie odzwierciedlają aktualny poziom tego ryzyka”. Oznacza to, że informacje uzyskane przez redakcję z biura prasowego Getinu w listopadzie S JT021 r. NIE ODPOWIADAŁY RZECZYWISTOŚCI. Jednocześnie Komisja ustanowiła w Getinie kuratora instytucjonalnego, którym jest Bankowy Fundusz Gwarancyjny. Trudno pokusić się o prognozowanie daty przymusowej restrukturyzacji Getinu. Wiele zależy od cierpliwości nadzorcy, który jest postawiony przed faktem, że Getin nie spełnia od stycznia 2021 r. łącznego współczynnika kapitałowego (TCR) oraz to, że od 11 października 2021 r. wartość kolejnego współczynnika kapitałowego Tier 1 obniżyła się do poziomu ok. 5,8 proc., podczas gdy minimalny wymóg wynosi 6 proc. Sam Getin informował w sprawozdaniu finansowym za pierwsze półrocze 2021 r., że ziściły się warunki do zastosowania przez Komisję szeregu środków władczego nadzoru, w tym w postaci uchylenia zezwolenia na utworzenie banku i jego likwidacji. Dodać należy, że KNF nigdy nie informuje o zamiarach władczych działań, komunikując je po fakcie. Tak też było w przypadku postawienia w stan likwidacji Idea Bank. Sam bank nisko ocenia prawdopodobieństwo zastosowania środka nadzoru, ale jego punkt widzenia nie ma tutaj znaczenia. Getin już bezskutecznie poszukiwał inwestora. Po wecie KNF z 2019 r. na połączenie Getinu i Idei dwa fundusze private equity złożyły ofertę nabycia akcji, jednak była ona na tyle nieatrakcyjna, że została odrzucona, zaś treść oferty nigdy nie została ujawniona. W związku z tym jedyną szansą Getinu jest dokapitalizowanie przez wiodącego akcjonariusza. Bankowy Fundusz Gwarancyjny tematu przymusowej restrukturyzacji Getinu nie chce w ogóle komentować. Przypomina jednak, że BFG wszczyna przymusową restrukturyzację, gdy: podmiot jest zagrożony upadłością, dostępne działania nadzorcze lub działania podmiotu nie pozwalają na usunięcie tego zagrożenia we właściwym czasie, podjęcie działań jest konieczne w interesie publicznym. W odpowiedzi na Komunikat KNF, Getin oświadczył, że przystąpi do niezwłocznych prac w celu opracowania nowego planu naprawy i złoży go w wyznaczonym terminie. Tyle oficjalnych stanowisk. Wydaję się, że poziom rezerw na ryzyko prawne portfela walutowego oraz sprawy sądowe, których przedmiotem są roszczenia klientów tego portfela są daleko niedoszacowane, a rezerwy na pokrycie ryzyk na poziomie konkurencji spowodowałoby wystąpienie przesłanki upadłości. Można założyć, że skutki ewentualnego upadku Getinu będą zbliżone do poprzednich. Po pierwsze akcje Getin Noble Banku zostaną umorzone, co oznacza stratę wszystkich akcjonariuszy. Po drugie również zostaną umorzone obligacje banku w takim zakresie w jakim będzie to wynikało z decyzji EFG ze startą dla obligatariuszy. Aktualnie w obrocie znajdują się obligacje o wartości nominalnej emisji 640 mln. zl. Depozyty o wartości 44 mld zl. zostaną przeniesione do innego banku w ramach przejęcia zorganizowanej części przedsiębiorstwa. Przejęciu tych depozytów jako zobowiązań musi towarzyszyć przejęcie aktywów Getinu w tej samej kwocie. Z tym może być poważny problem, bowiem perłą w koronie aktywów Getinu jest portfel frankowy o wartości około 9 mld zł, który nie zostanie przejęty jako obarczony ryzykiem. Po odjęciu wartości portfela aktywa Getinu wyniosą 39 mld zł, co oznaczałoby, że aby przymusowa restrukturyzacja się udała, BFG MUSIAŁBY DOPŁACIĆ BANKOWI PRZEJMUJĄCEMU kwotę co najmniej 5 mld zł i to przy założeniu, że przejmujący bank przyjąłby z dobrodziejstwem inwentarza wszelkie inne aktywa, na które niekoniecznie musi mieć ochotę np. portfel wierzytelności indeksowanych do euro, jena japońskiego, czy wierzytelności wobec spółek zależnych w szczególności wobec upadłego Open Finance oraz prowadzącego póki co normalną działalność Getin Idea Leasing. Dla porównania, w ramach restrukturyzacji Idei, EFG dopłacił Pekao tytułem różnicy pomiędzy przejmowanymi depozytami a aktywami niecałe 200 mln zł. Być może dlatego nadzór nie pali się do resolution, bowiem musiałby dopłacić przejmującemu bankowi co najmniej 25 razy więcej. Aktualnie EFG w ramach funduszu restrukturyzacyjnego ma 5,63 mld zł. Akurat w sam raz. Czy 31 grudnia 2021 r. powtórzy się na koniec kwietnia 2022 r.? Czas pokaże. Wydaje się, że alternatywą jest niekontrolowany upadek banku albo cud.©

W ramach QE banki centralne skupują od instytucji finansowych, głównie banków, rozmaite instrumenty finansowe. Zwykle, tak jak w Polsce, są to obligacje skarbowe oraz inne papiery dłużne emitowane przez instytucje państwowe. Tytułem zapłaty, na rachunku sprzedającego w banku centralnym dopisywana jest odpowiednia kwota. Jest to tzw. pieniądz rezerwowy, który nie jest pieniądzem w potocznym rozumieniu tego słowa. „Płynne rezerwy nie stanowią części podaży pieniądza. To są środki na rachunkach bieżących banków komercyjnych w banku centralnym, które są wykorzystywane do rozliczeń międzybankowych. Płynne rezerwy nie są wykorzystywane na zakup dobr i usług konsumpcyjnych

- RC LLP (ang. Risk Cost LLP) – koszt ryzyka dla (segmentu) portfela kredytowego tzn. stosunek przyrostu odpisów na straty kredytowe do salda pracującego portfela.

Głównym warunkiem umożliwiającym bankom cięcie stawek jest wysoka płynność, czyli nadwyżka depozytów nad kredytami. Od paru lat wskaźnik kredytów do depozytów (L/D) spada i zmierza w kierunku 90 proc. W marcu Polacy trzymali na lokatach i bankowych rachunkach ponad 850 mld zł,

„drukowanie” pieniądza (luzowanie ilosciowe) – inflacja? nie ponieważ pojawia sie gigantyczna dziura w popycie, ktora trzeba zapelnic, państwo zastępuje tutaj z przyczyn oczywistych sektor prywatny. Dac upasc bo jest wolny rynek? no wlasnie nie ma rynku w czasie takiego kryzysu

kiedys 2008 rok polska emitowała dlug w walucie i byl problem, bylismy zdani na łaskę inwestorów. Ale teraz polska emituje dlug w PLN i bankructwo we wlasniej walucie? malo prawdopodobne, rzad emituje dlug, NBP kupuje, rosnie bilans NBP, ale zysk z tych obligacji idzie do SP w postaci wyplat z zysku NBP

Maksymalne oprocentowanie kredytów gotówkowych, hipotecznych i limitów kredytowych w bankach wynosi 8% , czyli:

(stopa referencyjna + 3,5%) x 2

zgodnie z art. 359 pkt 2 KC. Nowelizacja w 2016 zastąpiła poprzednią (4 * stopa lombardowa).

stopa depozytowa NBP 0% -> na tyle bank komercyjny moze dać nadwyzke depozytow do NBP. Odpowiednio niska stopa depozytowa ma zniechęcić banki do lokowania nadwyżek kapitału w banku centralnym, a zachęcić do wypuszczenia ich na rynek

A depozyty to aktywo, od ktorych banki placą podatek bankowy, wiec kupują obligacje skarbowe. To bedzie podtrzymywalo ceny obligacji

Owa nadpłynność to nic innego jak nadwyżka depozytów przyjętych przez banki nad udzielonymi kredytami po uwzględnieniu wymaganego poziomu rezerwy obowiązkowej. Od końca 2010 r. banki w Polsce zobowiązane są utrzymywać środki stanowiące 3,5 procent wartości wszystkich rodzajów depozytów na rachunkach oprocentowanych na poziomie 0,5 procent w NBP. Utrzymywanie rezerwy obowiązkowej ma właśnie służyć ograniczeniu nadpłynności banków. To znaczy, że im więcej środków banki przyjmują na depozyty, tym więcej muszą odprowadzać na oprocentowany jedynie symbolicznie rachunek w NBP. Mechanizm ten przez długi czas sprawnie działał. Nadpłynność sektora bankowego od końca 2013 r. systematycznie spadała, jednak począwszy od 2018 r. obserwuje się odwrócenie tej tendencji i istotny wzrost nadpłynności.

Pomimo wspomnianego dalszego spadku oprocentowania lokat bankowych, pomimo wzrostu inflacji poziom depozytów w systemie bankowym od jesieni 2018 r. przewyższa w wartościach bezwzględnych poziom udzielonych kredytów. Co więcej, różnica ta na przestrzeni ubiegłego roku stale się powiększała. Oznacza to, iż przy braku realnych alternatyw inwestycyjnych lokaty bankowe wciąż cieszą się sporą popularnością.

Widać to w niskim ROE. Głównym problemem polskich banków jest duże obciążenie podatkowe i kapitałowe: to pierwsze (podatkowe) obniża licznik, czyli zysk (wejście podatku od aktywów ścięło w pierwszym roku jego obowiązywania zyski o jedną piątą, daniny tego typu w regionie są niższe),

Drugie zaś (kapitałowe) zwiększa mianownik (mamy nie tylko wyższe wymogi kapitałowe, ale też bardziej rygorystyczny sposób ich liczenia).

(NIM, net interest margin) – marża odsetkowa netto

![\[ \frac{wynik\ odsetkowy}{srednia\ wartosc\ aktywow\ odsetkowych}\ \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-4e3277f552880fbb2ff79e82c8e3b26d_l3.png "Rendered by QuickLaTeX.com")

(najważniejsze źródło zarobku sektora odpowiadające za dwie trzecie jego przychodów)

Uzyskuje się go, dzieląc wynik odsetkowy przez średnią wartość aktywów odsetkowych w danym okresie. Wysokość NIM determinowana jest więc tym, jak duży wynik odsetkowy udaje się bankowi „wycisnąć” przy danej wielkości aktywów (wynik odsetkowy to różnica między dochodami i kosztami odsetkowymi, mówiąc prościej – to różnica między odsetkami pobieranymi a płaconymi przez bank).

NIM mierzy więc rentowność banku uzyskiwaną z jego podstawowej działalności, jaką jest – w uproszczeniu – pośrednictwo na rynku finansowym. Wysokość tego wskaźnika uzależniona jest od wielu czynników, m.in. od poziomu stóp procentowych, skłonności banku do finansowania bardziej ryzykownych klientów (wtedy zabezpiecza się większą marżą), struktury portfela kredytów czy płynności w sektorze i popycie na pieniądz oraz stopnia konsolidacji i konkurencji sektora bankowego.

(COR, cost of risk) koszty ryzyka

![\[ \frac{wynik\ z\ odpisow\ kredytowych}{srednia\ wartosc\ portfela\ kredytowego\ netto\ w\ danym\ okresie}\ \]](https://quantum.modlitwy24.pl/wp-content/ql-cache/quicklatex.com-1d0e50371efb5514b1a45adcab6e8553_l3.png "Rendered by QuickLaTeX.com")

NIM – COR

Wysokie NIM i COR to ryzyko popadnięcia w poważne tarapaty w okresie dekoniunktury. Z kolei niskie NIM i COR oznaczają zazwyczaj słaby przyrost wolumenów i w długim terminie utratę pozycji na rynku, zmniejszenie skali działalności, a co za tym idzie – efektywności działania, bo konkurenci stali się więksi i przez to bardziej efektywni kosztowo, mogli sobie pozwolić na większe inwestycje w technologię itp

ROE

Ten wskaźnik pokazuje, ile zysków potrafi osiągać przy zaangażowanym kapitale

[/spoiler]

Stopa referencyjna – rentowność bonów pieniężnych emitowanych przez Narodowy Bank Polski w trakcie podstawowych operacji otwartego rynku. Operacje te polegają na zakupie lub sprzedaży krótkoterminowych, z reguły 7-dniowych, bonów pieniężnych na rynku międzybankowym w celu przywrócenia równowagi płynnościowej w sektorze bankowym. Wysokość stopy referencyjnej wpływa na poziom WIBOR-u, który z kolei stanowi podstawę oprocentowania kapitału obcego.

W Polsce stopa referencyjna NBP należy do podstawowych stóp procentowych ustalanych od 6 lutego 1998 przez Radę Polityki Pieniężnej.

Stopa lombardowa to oprocentowanie, jakie stosuje NBP pożyczając bankom komercyjnym pieniądze pod zastaw papierów wartościowych. Innymi słowy bank komercyjny „przychodzi” do NBP, zastawia posiadane papiery wartościowe niczym złoty łańcuszek w lombardzie (stąd nazwa stopa lombardowa) i otrzymuje pożyczkę oprocentowaną w wysokości stopy lombardowej. Ta stopa jest również bardzo istotna dla zwykłych konsumentów, bo zgodnie z tzw. ustawą antylichwiarską wysokość oprocentowania jakiejkolwiek pożyczki nie może przekroczyć czterokrotności stopy lombardowej NBP.

Stopa depozytowa to oprocentowanie, na jakie NBP przyjmuje depozyty od banków komercyjnych np. Bank Szwajcarii i Europejski Bank Centralny wprowadziły ujemną stopę depozytową, czyli każą bankom płacić za możliwość przechowywania pieniędzy w banku centralnym. Odpowiednio niska stopa depozytowa ma zniechęcić banki do lokowania nadwyżek kapitału w banku centralnym, a zachęcić do wypuszczenia ich na rynek.

Skąd banki biorą wysokość WIBORU? Niemal zawsze będzie to wartość pomiędzy stopą lombardową i stopą depozytową, najczęściej w okolicach stopy referencyjnej. Dlaczego? Bo nie ma sensu pożyczać konkurencji taniej niż stopa depozytowa. Lepiej włożyć te pieniądze do NBP. Nie ma sensu też brać pożyczki drożej niż po stopie lombardowej, skoro na taki właśnie procent można pożyczyć w NBP.

Dlaczego banki zyskują na podwyżce stóp? Najwięcej kredytów oprocentowanych jest na podstawie WIBOR plus marża, zaś depozyty mają stałe oprocentowanie. Jeśli po podwyżce stóp WIBOR rośnie, to bankowi zwiększają się przychody odsetkowe z kredytów, tymczasem koszty odsetkowe rosną wolniej, bo po podwyżce stóp tylko część depozytów jest wyżej oprocentowana. Poza tym zazwyczaj banki starają się opóźnić moment podwyżek oprocentowania depozytów. Teraz warunki im sprzyjają ze względu na nadpłynność, banki nie muszą konkurować ceną o depozyty, bo tych przybywa szybciej niż kredytów.

– Podwyżka stóp procentowych o 50 bps (punktów bazowych – red.) przełożyłaby się na wzrost marży odsetkowej netto sektora o 8–10 bps. Najmniej wrażliwymi na zmianę byłyby Millennium i mBank, mające sporo kredytów walutowych, których zmiana stawki WIBOR nie dotyczy. Najbardziej zyskałyby zaś Handlowy, PKO BP i Pekao – mówi ekspert. Przy aktywach odsetkowych rzędu 1,73 bln zł podwyżka marży o 10 bps dałaby sektorowi dodatkowe 1,7 mld zł wyniku odsetkowego.

Sekurytyzacja to nowoczesna operacja finansowa umożliwiająca przedsiębiorstwom, instytucjom finansowym i bankom pozyskanie kapitału.

Innymi słowy polega ona na emisji krótkoterminowych dłużnych papierów wartościowych pod zastaw należności, którymi są najczęściej wierzytelności z tytułu udzielonych kredytów hipotecznych, pożyczek samochodowych, pożyczek na zakupy ratalne, należności z tytułu umów leasingowych, opłat czynszowych, rachunków telefonicznych itp. Sekurytyzacji nie przeprowadza bezpośrednio firma zainteresowana pozyskaniem środków z rynku, która jest inicjatorem przedsięwzięcia, tylko utworzona w tym celu spółka specjalnego przeznaczenia (SPV – Special Purpose Vehicle). Spółka ta przejmuje aktywa firmy inicjatora.

Sprzedawane aktywa reprezentują prawo do należności płatnych w przyszłości. Przedsiębiorstwo lub instytucja, będące wyodrębnionymi podmiotami nabywającymi te należności, emitują na ich podstawie papiery finansowe zbywane na rynku finansowym. Takie papiery wartościowe są nazywane asset backed securities (ABS) co można tłumaczyć jako papiery wartościowe zabezpieczone aktywami. Inwestorzy nabywający ABS otrzymują zwrot zaaranżowanego kapitału z realizacji należności sprzedanych przez aranżera. ABS są oceniane przez wyspecjalizowane agencje, a spłata roszczeń wierzycieli jest zabezpieczona odpowiednią gwarancją.

Aktywa te to przyszłe wpływy. Tego typu „jakościowo dobre aktywa” trafiają bezpośrednio do spółki bezpośredniego przeznaczenia, co gwarantuje, że nie mogą one być przejęte przez firmę inicjatora na doraźne cele. Dlatego też emisje tego typu należą do najbezpieczniejszych dla inwestora lokat kapitałowych, a przy tym są stosunkowo tanim źródłem pozyskiwania środków finansowych dla przedsiębiorstw.

Zaletą sekurytyzacji jest fakt, że stanowi ona dla firmy inicjatora źródło finansowania pozabilansowego, co oznacza, że nie pogarsza wskaźników zadłużenia, czyli nie powoduje wzrostu kosztów pozyskiwania środków finansowych ze źródeł obcych.

„Gołębie” częściej głosują za obniżką ceny kredytu. Za to „jastrzębie” popierają podnoszenie stóp procentowych.

https://obligacje.pl/pl/narzedzia/wskazniki-finansowe-dla-bankow-opis

http://www.consilium.europa.eu/pl/policies/banking-union/single-rulebook/capital-requirements/

Przy

Łączny współczynnik kapitałowy (TCR)

Dawniej znany jako współczynnik wypłacalności. Informuje o relacji funduszy własnych do aktywów ważonych ryzykiem, a mówiąc inaczej, pokazuje czy bank jest w stanie posiadanymi funduszami własnymi pokryć minimalny wymóg kapitałowy z tytułu ryzyka kredytowego, operacyjnego i pozostałych. Im wyższa wartość wskaźnika tym większe bezpieczeństwo inwestorów, w tym obligatariuszy, ale i jego klientów. Minimalna wartość łącznego współczynnika kapitałowego to 8 proc. Komisja Nadzoru Finansowego wymaga od banków jednak by było to przynajmniej 12 proc.,

Łączny współczynnik kapitałowy i sposób jego obliczania prezentuje poniższy wzór:

Fundusze własne (uznane łączne kapitały)

__________________________________

Łączna kwota ekspozycji na ryzyko

gdzie:

Fundusze własne – suma kapitałów TIER 1 i TIER 2

Współczynnik kapitału podstawowego Tier 1 (CET1)

Podobnie jak łączny współczynnik kapitałowy informuje on o relacji posiadanych przez bank kapitałów do aktywów ważonych ryzykiem, lecz do jego obliczenia uwzględnia się wyłącznie kapitał najwyższej jakości. Nie mogą więc wliczać się do niego na przykład pożyczki podporządkowane oraz obligacje podporządkowane.

Tier1 = kapitał wyższej jakości

Tier2 = kapitał gorszej jakości

Minimalna wartość wskaźnika CET1, zgodnie z wymaganiami KNF, to 9 proc. W przypadku współczynników TCR i CET1 Komisja nakłada na część banków wyznaczane indywidualnie domiary kapitałowe. Podwyższone indywidualne wymogi ustalane są w zależności od ekspozycji na ryzyko z tytułu walutowych kredytów mieszkaniowych.

Kapitał TIER 1

____________________________________

Łączna kwota ekspozycji na ryzyko

Łączna kwota ekspozycji na ryzyko – ekspozycje ważone ryzykiem wyliczone na poszczególne rodzaje ryzyka (np. kredytowe, operacyjne, walutowe, koncentracji, itd.) po zastosowaniu współczynnika wsparcia MŚP (0,7619)

Do oceny działalności banków zastosowano analizę regresji liniowej, dla której zmiennymi objaśnianymi są wskaźniki odzwierciedlające dochodowość i efektywność zarządzania bankiem, tj.:

Dochodowość – wskaźnik ROA, tj. zysk netto podzielony przez średnioroczną wartość aktywów; jego wyższa wartość oznacza uzyskanie przez bank wyższych zysków z posiadanych przez siebie aktywów.

Efektywność kosztowa – wskaźnik C/I, tj. koszty działania i amortyzacja podzielone przez wynik działalności bankowej; spadek wartości wskaźnika oznacza poprawę efektywności, co można tłumaczyć, że ta sama kwota zysku jest uzyskana przy poniesieniu przez bank niższych kosztów działania.

Jakość portfela kredytowego – wskaźnik NPL, tj. relacja należności zagrożonych do należności ogółem; wzrost wielkości wskaźnika oznacza pogorszenie się jakości portfela kredytowego i obniżenie poziomu stabilności banku.