„Rynek byka rodzi się w pesymizmie, rośnie na sceptycyzmie, dojrzewa w optymizmie i umiera w euforii”

–sir John Templeton

„hossa wspina sie na scianie strachu”

nie ma ona praktycznej możliwości weryfikowania danych przekazywanych do rejestru krótkiej sprzedaży, między innymi dlatego, że znaczna część zgłaszanych pozycji nie wynika bezpośrednio z transakcji zawieranych na rynkach regulowanych, tylko z transakcji zawieranych na OTC (Over The Counter Market), czyli na rynku, na którym transakcje zawierane są bezpośrednio między dwoma podmiotami poza rynkiem regulowanym.

ETN (Exchange Traded Notes) to rodzaj instrumentu dłużnego notowanego na giełdzie, przypominającego obligacje rządowe lub korporacyjne. Kupując ETN, inwestor pożycza pieniądze jego wystawcy, który obiecuje, że wypłaci mu środki równe wartości certyfikatów, powiększone o odsetki zarobione przez instrument, który śledzą.

W przeciwieństwie do ETF-ów ETN-y mają swoją datę wygaśnięcia podobnie jak obligacje. Wiążą się również z ryzykiem kredytowym wystawcy, należąc do tzw. niezabezpieczonych bankowych papierów wartościowych. Oznacza to, że przypadku niewypłacalności emitenta, inwestorzy nie mogą liczyć na zwrot środków z Bankowego Funduszu Gwarancyjnego.

Co to jest ADR?

American Depositary Receipt (w skrócie: ADR) to forma certyfikatu emitowanego przez amerykańskie banki potwierdzającego prawo inwestora do posiadania akcji danej firmy z zagranicznego parkietu, na którą ADR-y zostały wystawione.

Mówiąc prościej, duży amerykański bank kupuje spory pakiet akcji firmy notowanej na macierzystej giełdzie gdzieś za granicą i wystawia na te akcje certyfikaty własności, które mogą być dalej sprzedawane, notowane i obracane na amerykańskich rynkach. W ten sposób zagraniczni inwestorzy mają łatwą możliwość inwestowania bezpośrednio w spółki z giełd takich jak indyjska, brazylijska czy chińska, a bank zarabia na spreadzie pomiędzy cenami bid i ask.

Sam koszt utrzymania ADR-a na rachunku jest znikomy i wynosi około 0.02 USD za jednostkę.

Jeśli dolar będzie się umacniał, a kurs instrumentu bazowego zostanie bez zmian, wtedy notowania ADR-a będą spadały.

Limity inwestycyjne obowiązujące zarządzających PPK wyglądają następująco:

- Nie mniej niż 40% aktywów w akcje spółek z WIG20

- Nie więcej niż 20% aktywów w akcje spółek z mWIG40

- Nie więcej niż 10% aktywów w akcje pozostałych spółek notowanych na GPW

- Nie mniej niż 20% aktywów w akcje notowane na rynku należącym do OECD innym niż Polska

- Nie więcej niż 30% aktywów w aktywa denominowane w walutach obcych

Statyczne ograniczenia wynikają bezpośrednio z regulacji Giełdy. Na Głównym Rynku jest to 10 proc. od kursu otwarcia albo kursu referencyjnego, czyli między 8.30 a 9.00 obowiązują widełki +/- 10 proc. od kursu zamknięcia z poprzedniej sesji, natomiast po starcie widełki są aktualizowane do kursu ustalonego na otwarciu.

Mamy jednak także widełki dynamiczne. One zmieniają się cały czas względem ostatniej transakcji. Ich przekroczenie skutkuje automatycznym równoważeniem. Inaczej jest ze spółkami z WIG20, gdzie te widełki wynoszą 3,5 proc., a próba realizacji jednego, agresywnego zlecenia którego limit przekracza dopuszczalne dynamiczne ograniczenie, skutkuje jego anulowaniem po osiągnięciu tego poziomu. W innych spółkach, gdzie widełki wynoszą np. 6 proc., to równoważenia trwa 1 minutę i następuje automatyczne otwarcie notowań.

Zaliczka na poczet dywidendy, to instrument dopuszczający dokonywanie wypłat na rzecz akcjonariuszy w trakcie trwania roku obrotowego, bez konieczności zatwierdzenia sprawozdania finansowego za rok finansowy, za który następuje wypłata. Kodeks spółek handlowych dopuszcza możliwość pobrania takiej zaliczki oraz szczegółowo reguluje procedurę związaną z jej wypłatą. Dla dopuszczalności wypłaty zaliczki na poczet dywidendy wymagane jest spełnienie opisanych poniżej warunków.

1. Upoważnienie statutowe.

Zaliczka na poczet dywidendy może być wypłacona tylko wówczas, gdy statut spółki akcyjnej przewiduje taką możliwość. Warto w tym miejscu podkreślić, że w znaczeniu kompetencyjnym jedynym organem jakiemu statut może udzielić upoważnienia do wypłaty zaliczki na poczet dywidendy jest zarząd. Wypłata zaliczki jest więc z zasady autonomiczną decyzją zarządu, ale z uwagi na to, że stanowi to czynność przekraczającą zakres zwykłego zarządu wymaga podjęcia stosownej uchwały.

2. Posiadanie przez spółkę środków wystarczających na wypłatę zaliczki.

Przepisy regulujące możliwość wypłaty zaliczki na poczet dywidendy wskazują na perspektywę uzyskania przez spółkę zysku. Ustawodawca posługuje się sformułowaniem zaliczka na poczet przewidywanej dywidendy, co wprost wskazuje na prognozowany przez zarząd wynik finansowy. W sytuacji, w której sytuacja majątkowa spółki jest niepewna lub prognozy wskazują jednoznacznie na stratę w bieżącym roku obrotowym, zaliczka na poczet dywidendy nie powinna być wypłacana. Perspektywa zysku koreluje z warunkiem posiadania przez spółkę wystarczających środków na wypłatę dywidendy, w związku z czym uznaje się za niedopuszczalne m.in. zaciąganie pożyczki celem wypłaty zaliczki na poczet dywidendy.

3. Zgoda rady nadzorczej.

Niniejszy warunek wymaga dodatkowego rozwinięcia z uwagi na wskazaną w punkcie pierwszym wyłączną kompetencję zarządu do wypłaty zaliczek na poczet przewidywanej dywidendy. Owszem, zarząd jest organem, który decyduje o wypłatach zaliczek przy czym ich faktyczna wypłata wymaga również uzyskania zgody rady nadzorczej spółki. Taki mechanizm w ocenie ustawodawcy stanowi dodatkowe zabezpieczenie przed niegospodarnym działaniem zarządu i pochopną wypłatą środków pieniężnych spółki. Pomimo więc, że wypłata zaliczki na poczet dywidendy jest co do zasady autonomiczną decyzją zarządu, bez upoważnienia zawartego w statucie nie jest w ogóle możliwe wszczęcie tej procedury, a nieuzyskanie zgody rady nadzorczej naraża członków zarządu na ponoszenie odpowiedzialności organizacyjnej oraz może doprowadzić do konieczności zwrotu przez akcjonariuszy pobranej zaliczki jako świadczenia nienależnego. Zgoda rady nadzorczej analogicznie do zgody zarządu na wypłatę zaliczki na poczet dywidendy wymaga formy uchwały.

4. Zatwierdzenie sprawozdania finansowego za rok poprzedni, które wykazuje zysk. Wypłata zaliczki na poczet przewidywanej dywidendy jest możliwa w sytuacji, w której sprawozdanie finansowe, zatwierdzone odpowiednią uchwałą zwyczajnego walnego zgromadzenia wykaże zysk. Ustawodawca do niniejszego warunku wprowadza również dodatkowe zastrzeżenie, a mianowicie, zaliczka na poczet dywidendy może stanowić co najwyżej połowę zysku osiągniętego od końca poprzedniego roku obrotowego, wykazanego w sprawozdaniu finansowym, zbadanym przez biegłego rewidenta, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd, oraz pomniejszonego o niepokryte straty i akcje własne. Przyjmuje się, że zaliczka nie może być wypłacana z kapitału zapasowego nawet w części, w której został on utworzony z zysku.

5. Ogłoszenia przez zarząd faktu planowanej wypłaty dywidendy.

Zarząd obligatoryjnie ogłasza o planowanej wypłacie zaliczek na poczet dywidendy na co najmniej 4 tygodnie przed rozpoczęciem wypłat. Ogłoszenia dokonuje się w Monitorze Sądowym i Gospodarczym oraz na stronie internetowej spółki, a także ewentualnie w innym miejscu przeznaczonym dla ogłoszeń spółki. Ogłoszenie zawiera m.in. informacje o dniu sporządzenia sprawozdania finansowego, wysokości kwoty przeznaczonej do wypłaty, a także dniu miarodajnym dla ustalenia beneficjentów.

Uprawnieni do zaliczki, warunki wypłaty.

Podobnie jak w przypadku wypłaty dywidendy, uprawnionymi do pobrania zaliczki na poczet przewidywanej dywidendy są akcjonariusze, którym przysługują akcje spółki na dzień, określony przez zarząd. Dzień, na który ustala się krąg osób uprawnionych do pobrania zaliczki powinien przypadać w okresie 7 dni od dnia rozpoczęcia wypłat. Wypłata zaliczek następuje co do zasady proporcjonalnie w stosunku do liczby posiadanych akcji przy czym statut może przewidywać szczególne uprzywilejowanie co do kwoty zaliczki na poczet przewidywanej dywidendy.

Brak dywidendy.

Zasadą jest, że pobrana zaliczka zmniejsza kwotę dywidendy, na poczet której została wypłacona. Nasuwa się pytanie co w sytuacji, w której pobrana zaliczka przewyższa kwotę dywidendy lub dywidenda w ogólne nie zostanie wypłacona? W takim przypadku brak jest podstaw do uznania wypłaty zaliczki za bezprawną, przy czym sporna jest możliwość żądania zwrotu pobranych przez akcjonariusza środków. Część z przedstawicieli doktryny stoi na stanowisku, że w przedmiotowej sytuacji spółka nie może żądać od akcjonariuszy zwrotu zaliczki, a pobrana kwota jest zaliczana na poczet zysku za kolejny rok obrotowy. Wydaje się, że aktualnie dominujące jest stanowisko przeciwne. Cel świadczenia jakim jest pobranie zaliczki na poczet przewidywanej dywidendy, w przypadku braku wypłaty zysku lub wypłaty kwoty niższej niż kwota pobranej zaliczki nie został osiągnięty, wobec czego spółka może żądać od akcjonariuszy zwrotu zaliczki bądź kwoty, będącej różnicą między pobraną zaliczką a kwotą wypłaconej dywidendy. Niniejszy artykuł ma charakter informacyjny i nie jest to porada prawna. Stan prawny na dzień 21 czerwca 2022 r.

LFL

wyniki sprzedaży w sklepach porównywalnych (tak zwane LFL – like for like – czyli sprzedaż w sklepach funkcjonujących co najmniej rok, wskaźnik pozwalający mierzyć efektywność sieci sklepów)

Bloomberg Global Aggregate Index (Global Agg)

Szeroko zakrojony indeks obligacji obejmujący papiery o ratingu inwestycyjnym z 4 zdefiniowanych indeksów:

– the US Aggregate

– the Pan European Aggregate

– the Asian Pacific Aggregate

– the Canadian Aggregate

40% obligacje skarbowe. Pozostały udział przypada na obligacje korporacyjne oraz produkty sekurytyzacyjne (takie jak MBSy etc.)

Morgan Stanley Capital International All Country World Index (MSCI ACWI)

Indeks giełdowy przeznaczony do śledzenia ogólnych wyników globalnych rynków akcji.

60% USA

12% Europa

6% UK

5% Japonia

4% Chiny

3% Canada

2% Australia

8% pozostałe EM

Warranty to instrumenty pochodne, czyli instrumenty finansowe, których cena jest uzależniona od wartości innego instrumentu bazowego. Warranty przyznają posiadaczowi pierwszeństwo subskrybowania przyszłych emisji akcji po wskazanej wcześniej cenie

Mamy nawet więcej dużych szortów, niż widać w rejestrze KNF, bo obowiązek upubliczniania dotyczy tylko tych pozycji, które stanowią więcej niż 0,5% wszystkich akcji danej spółki.

Efekt contango

Wygasające niedługo kontrakty terminowe na ropę naftową WTI z dostawą na maj tąpnęły dziś do poziomu 17,30 dolarów za baryłkę, czyli aż o 13%, odzwierciedlając obawy o braki zdolności magazynowych przez globalną nadpodaż surowca. Z kolei czerwcowy kontrakt na ten sam gatunek ropy notowany jest prawie 40% wyżej, bo w okolicy 25 dolarów za baryłkę. Mamy więc obecnie do czynienia z efektem contango na niespotykaną dotąd skalę.

Efekt contango występuje wszędzie tam, gdzie instrumentem bazowym naszej inwestycji są kontrakty terminowe. Contango to różnica cenowa, która występuje przy rolowaniu kontraktów na kolejne terminy wygasania. Dodatkowo jeśli mamy pozycję typu long (gramy na wzrosty), to w przypadku gdy instrument bazowy spada, contango powiększy nasze straty, a jeśli instrument bazowy rośnie, to contango uszczupli nasze zyski.

Dość często w komunikatach giełdowych napotykamy pojęcie „wezwania”. Dowiadujemy się mianowicie, że pewien podmiot (osoba fizyczna lub spółka) ogłosił wezwanie na sprzedaż akcji danego przedsiębiorstwa, którego walory notowane są na GPW. Co to oznacza? Dlaczego niektórzy muszą informować o tym, że mają zamiar kupić akcje, a inni nie?

Kwestie te reguluje Ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych. Ściślej rzecz ujmując, chodzi tu o rozdział 4, oddział 2 tej ustawy – czyli o artykuły od 72 do 91. Jest ich więc 20, dlatego spróbujemy wybrać z nich samą esencję i przedstawić ją Czytelnikom.

Wyobraźmy sobie pierwszą, podstawową sytuację: posiadamy akcje pewnej spółki w takiej ilości, że uprawniają nas one do mniej niż 33 proc. głosów na walnym zgromadzeniu. Na przykład mamy 10 proc. głosów. Mamy teraz zamiar w ciągu mniej niż 60 dni dokonać transakcji, w wyniku których nasz udział zwiększy się o więcej niż 10 proc. ogólnej liczby głosów. Przykładowo chcemy z naszych 10 proc. zrobić 23 proc. (a więc kupić prawo do 13 proc. głosów). To właśnie przypadek, w którym ustawa zobowiązuje nas do oficjalnego ogłoszenia wezwania. Wzywamy innych akcjonariuszy, by zapisywali się na sprzedaż (ewentualnie zamianę) swoich walorów. O tym, jakie są szczegóły procedury, powiemy później.

Może być też nieco inny przypadek. Pozycja wyjściowa jest ta sama, ale tym razem mamy zamiar w czasie krótszym niż jeden rok (12 miesięcy) kupić akcje odpowiadające więcej niż 5 proc. głosów. Także i wówczas winniśmy ogłosić wezwanie.

Idźmy jednak dalej. Może się okazać, że planujemy transakcje, w wyniku których nasz udział zwiększy się powyżej 33 proc. ogólnej liczby głosów. Wówczas także musimy ogłosić wezwanie – ale deklarując, że chodzi nam o zdobycie takiej liczby akcji, która umożliwi osiągnięcie aż 2/3 (66 proc.) ogólnej liczby głosów. Tu jednak sprawa się komplikuje. Może się bowiem okazać, że niejako „mocą faktów dokonanych” nasz udział przekroczył 33 proc. – stało się to np. za sprawą nabycia akcji w sposób pośredni, objęcia akcji nowej emisji, wniesienia walorów jako wkładu niepieniężnego etc. (art. 73, ust. 2 wylicza szczegółowo te możliwości). Czy wtedy niepostrzeżenie „przeskakujemy” obowiązek wezwania?

Otóż nie. W ciągu trzech miesięcy musimy albo zbyć tyle akcji, by zejść poniżej 33 proc. – albo, jak we wcześniejszym przypadku, ogłosić wezwanie na sprzedaż (lub zamianę) akcji w liczbie powodującej osiągnięcie 66 proc. głosów.

Jest tu jednak wyjątek: może się bowiem okazać, że nasz udział niejako „sam” zmniejszy się poniżej 33 proc., a to z powodu podwyższenia kapitału zakładowego, zmiany statutu lub wygaśnięcia uprzywilejowania niektórych walorów. Wówczas nie musimy ogłaszać wezwania.

Wspomnieliśmy o progu 66 proc. Jeśli już go osiągniemy i mamy zamiar przekroczyć, to powinniśmy ogłosić wezwanie na sprzedaż lub zamianę wszystkich pozostałych akcji tej spółki. A więc informujemy, że docelowo mamy zamiar skupić nawet wszystkie walory. Tu znów możemy mieć sytuację taką jak w art. 73, tj. przypadek przekroczenia progu przez objęcie nowej emisji, wniesienie ich do spółki etc. – i rozwiązania są takie same (wezwanie w ciągu trzech miesięcy od przekroczenia progu – lub obowiązek zejścia poniżej 66 proc.).

Jeśli w ciągu pół roku od przeprowadzenia wezwania nabędziemy drożej inne akcje spółki w sposób inny niż przez wezwanie, to musimy (nie później niż miesiąc od tego zakupu) zapłacić różnicę ceny wszystkim tym, którzy sprzedali nam walory w trakcie wezwania. Pomija się jednak tych, którzy kupili akcje po cenie obniżonej, co szczegółowo reguluje art. 79 ust. 4. Ogólnie wspomniany wyżej obowiązek tyczy się nas także, jeśli akcje spółki publicznej kupimy pośrednio.

A teraz chwila prawdy. Okazuje się, że od obowiązku wezwania jest całkiem sporo wyjątków. Weźmy pierwszy z opisanych przez nas przypadków (a więc kupno 10 proc. głosów w mniej niż 60 dni lub 5 proc. w mniej niż rok, czyli kwestie opisane w art. 72 Ustawy). Obowiązku tego nie ma, gdy nabywamy walory w obrocie pierwotnym, w ramach wnoszenia ich do spółki (wkład niepieniężny) oraz przy połączeniu lub podziale spółki.

Dołączmy do tego przypadki z art. 73 (czyli te, w których przewija się motyw przekroczenia progu 33 proc.). Jedne i drugie przypadki nie dotyczą nas, gdy nabywamy akcje od Skarbu Państwa albo w pierwszej ofercie publicznej albo w ciągu 3 lat od chwili, gdy Skarb zakończył sprzedaż akcji w tejże ofercie.

Mało tego, we wszystkich wyżej opisanych sytuacjach (od art. 72 do art. 74, tj. przekraczania 66 proc.) mamy całą serię wyjątków, w których nie powstaje obowiązek wezwania. Chodzi m.in. o nabywanie akcji spółek, których walorami obraca się tylko w alternatywnym systemie obrotu (NewConnect) lub które w ogóle nie są w obrocie zorganizowanym – a także o nabywanie instrumentów od podmiotu z tej samej grupy kapitałowej. Jest też kilka innych możliwości: kupno w trybie określonym prawem upadłościowym, w trybie wynikającym z umowy o ustanowienie zabezpieczenia finansowego, kupno akcji obciążonych zastawem („w celu zaspokojenia zastawnika”). Nie musimy dokonywać wezwania także wtedy, gdy akcje odziedziczyliśmy (i „wyszło nam”, że przekroczyliśmy 33 proc. lub 66 proc. głosów). Jeśli jednak po tym odziedziczeniu nasz udział znów uległ zwiększeniu, to tym razem po zajściu tego faktu musimy ogłosić wezwanie.

Gdy ogłaszamy wezwanie, to musimy ustanowić zabezpieczenie opiewające na nie mniej niż 100 proc. wartości akcji, które są przedmiotem tegoż wezwania. Oficjalnie wezwanie ogłasza dom maklerski, on też musi wpierw o tym zamiarze poinformować KNF i spółkę prowadzącą rynek regulowany, czyli de facto GPW S.A.

Pamiętajmy, że zasadniczo nie możemy odstąpić od wezwania, które już ogłosiliśmy. Wyjątkiem jest sytuacja, w której inny podmiot ogłosił wezwanie na te same akcje i oferuje cenę nie niższą niż nasza.

Gdy już zawiadomimy KNF i GPW o zamiarze ogłoszenia wezwania, to następuje specyficzny okres trwający aż do końca trwania wezwania. Wówczas nie możemy inną drogą niż poprzez wezwanie nabywać akcji spółki, której rzecz dotyczy, nie możemy też ich zbywać, ani nabywać pośrednio.

Ile możemy, ile musimy zapłacić za jedną akcję? Otóż załóżmy, że sprawa dotyczy spółki notowanej na rynku regulowanym. Nasza cena nie może być niższa niż średnia cena rynkowa z okresu 6 miesięcy przed ogłoszeniem wezwania (chodzi jednak o sześć miesięcy w czasie których prowadzony był obrót). Oczywiście jeśli obrót trwał przed wezwaniem krócej niż 6 miesięcy, to obowiązuje nas tylko ów okres obrotu.

W przypadku, gdy nie da się dokonać powyższych ustaleń lub w spółce toczy się postępowanie układowe albo upadłościowe – to nie możemy dać mniej niż wynosi wartość godziwa walorów.

To jednak nie wszystkie ograniczenia. Otóż cena nie może również poniżej najwyższej ceny, jaką za akcje będące przedmiotem wezwania zapłaciliśmy (my lub podmioty kontrolujące nas lub kontrolowane przez nas) rok przed wezwaniem.

Przy ustalaniu ceny mamy jeszcze pewne dodatkowe obostrzenia, opisane w paragrafach art. 79 Ustawy. Mijałoby się z celem bezpośrednie cytowanie ich tutaj. Dodajmy jeszcze, że gdy my ogłosimy wezwanie, to nie później niż na 2 dni robocze przed rozpoczęciem przyjmowania zapisów zarząd spółki musi zaprezentować swoje stanowisko dotyczące wezwania. Musi tam np. opisać, jak postrzega nasz możliwy wpływ na losy spółki (po tym, jak zwiększymy udział) – np. na zatrudnienie, strategię i lokalizację przedsiębiorstwa. Zarząd musi też ocenić przedstawioną przez nas cenę.

Wspomnijmy jeszcze o przymusowym wykupie. Otóż jeśli osiągniemy 90 proc. ogólnej liczby głosów w danej spółce, to możemy już nie tylko oferować innym akcjonariuszom możliwość sprzedania nam akcji, ale wprost żądać, by tego dokonali. Zwie się to przymusowym wykupem (nie potrzebujemy zgody akcjonariuszy mających mniejszościowy udział) i jest szczegółowo omówione w art. 82 Ustawy. Jeśli decydujemy się na wystosowanie takiego żądania, to nie możemy już od niego odstąpić

raport kwartalny – 60 dni na publikację

raport półroczny – 3 miesiące

raport roczny – 4 miesiące od zakończenia całego roku obrotowego

Notowana na GPW spółka publikuje raport kwartalny oraz skonsolidowany raport kwartalny jednocześnie. Ma na to dokładnie 60 dni od momentu zakończenia konkretnego kwartału roku obrotowego. Gdy w grę wchodzi publikacja raportu rocznego, spółka ma 4 miesiące od zakończenia całego roku obrotowego. Z kolei raport półroczny spółka ma obowiązek przekazać w terminie 3 miesięcy od końca pierwszego półrocza.

Spółka nie ma obowiązku (za wyjątkiem fundusz) publikowania raportu kwartalnego po II kwartale, dlatego że przekazuje jednocześnie raport okresowy za pierwsze półrocze. Podobnie wygląda sprawa z raportem za ostatni kwartał roku obrotowego, ale pod warunkiem, że firma przekazuje raport roczny.

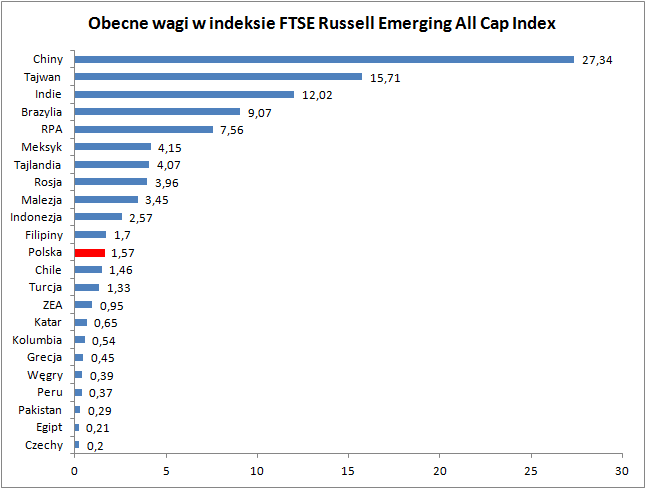

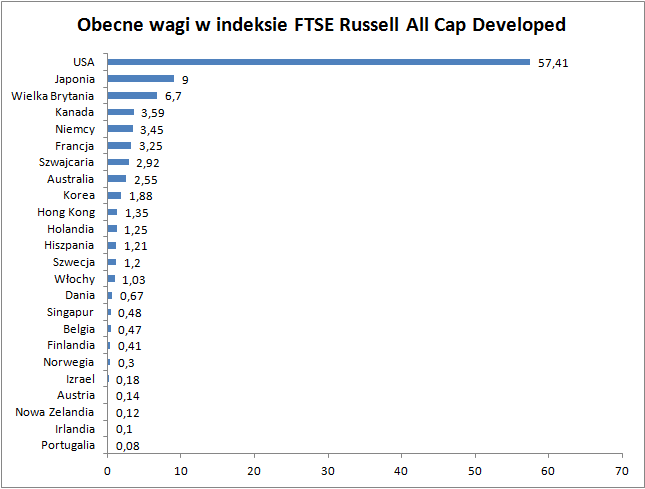

Udział Polski w indeksie FTSE Russell All Cap Developed Index wyniesie około 0,165 proc.FTSE Russell, dostawca indeksów należący do grupy London Stock Exchange, w wyniku corocznej klasyfikacji krajów pod względem statusu rozwoju przesunął pod koniec września Polskę z grona rynków wschodzących do grupy rynków rozwiniętych.

Indeks MSCI – (ang. Morgan Stanley Capital International Index) – indeksy MSCI obliczane są od 1970 roku przez amerykański bank inwestycyjny Morgan Stanley. Najbardziej znane indeksy MSCI:

– MSCI ACWI All Country World Index – wskaźnik ten zawiera akcje z 46 różnych krajów, z których 23 klasyfikowane jako rynki rozwinięte, a pozostałe 23 kraje uznawane są za rynki wschodzące.

– MSCI World Indeks – dotyczy akcji z 23 krajów rozwiniętych gospodarczo, w tym USA.

– MSCI EAFE – dotyczy akcji z 21 rozwiniętych gospodarek w Europie, Australii oraz Dalekim Wschodzie, USA i Kanady.

– MSCI EMFR – indeks rynków wschodzących analizujący akcje na 26 rynkach wschodzących.

Shiller P/E czyli CAPE (Cyclically Adjusted Price to Earnings).

Amerykański noblista – Robert Shiller, zmodyfikował ten popularny wskaźnik C/Z i stworzył na jego podstawie swój własny,

C/Z Shillera (Shiller P/E często zwany również CAPE) to średni C/Z za ostatnie 10 lat po uwzględnieniu inflacji (zyski realne a nie nominalne!).

http://www.starcapital.de/research/stockmarketvaluation

http://www.multpl.com/shiller-pe/

EBITDA wg LIFO (zysk operacyjny powiększony o amortyzację z pominięciem zmian na zapasach ropy oraz odpisów aktualizujących majątek trwały)

1/C/Z => 1/26,30 => 3,8% gdyby firmy przeznaczały cały swój zysk na dywidendę to rentowność tej inwestycji daje ok 3,8% a inwestycja w obligacje 10 letnie daje rentowność 2,23%

market vallue x 1mln/ilość akcji => cena akcji

c/wk/c/z => ROE

Koncepcję BRIC stworzył w 2001 r. Jim O’Neil, były główny ekonomista Goldman Sachs. Wysnuł tezę, że Bazylia, Rosja, Indie i Chiny są na najlepszej drodze by w połowie XXI wieku znaleźć się wśród 6 największych gospodarek świata. Warto podkreślić, że w 2011r. do BRIC dołączyła RPA (South Africa), rozszerzając tym samym akronim do BRICS

DAX – główny indeks giełdy we Frankfurcie. Za datę rozpoczęcia notowań uznaje się 1 lipca 1988 rok. Poziomem początkowym był 1163.52 pkt. Jest to indeks wynikowy co oznacza, że obliczany jest na podstawie obrotów oraz kapitalizacji (bierze pod uwagę wzrost cen akcji oraz wzrost kapitału wynikający z wypłaty dywidendy). W jego skład wchodzi 30 największych niemieckich spółek. 5 spółek o największej kapitalizacji SAP

Siemens

Bayer

BASF

Allianz

SP500 – amerykański indeks giełdowy. Grupuje 500 spółek o największej kapitalizacji, które są notowane głównie na NYSE i NASDAQ. Zarządzany jest przez agencję ratingową Standard&Poor’s. Indeks ten podobnie jak brytyjski FTSE100 jest uważany za miernik cyklu koniunkturalnego. Wartość początkowa SP500 była ustalona na poziomie 10 pkt w latach 1941-1943. 5 spółek o największej kapitalizacji

Apple

Microsoft

Amazon.com

Johnson & Johnson

Exxon Mobil

FTSE100 – indeks akcji spółek giełdowych, które są notowane na londyńskiej giełdzie. Skupia w sobie 100 największych i najpłynniejszych firm. Uznawany jest za barometr gospodarki brytyjskiej i odzwierciedla ok 80% całej jej kapitalizacji. Samo uczestnictwo w indeksie wymaga od spółek spełnienia wysokich warunków płynnościowych i tych dotyczących kapitalizacji. Indeks notowany jest od 30 grudnia 1983 roku z poziomu 1000 pkt. Zmienność FTSE100

jest mocno jest uzależniona od notowań funta szterlinga w relacji m.in. do dolara amerykańskiego. Dochody wielu firm z indeksu pochodzą spoza Wielkie Brytanii.

5 spółek o najwyższym udziale w indeksie

HSBC Holdings

British American Tabacco

Royal Dutch Shell

BP

GlaxoSmithKline

NIKKEI225 – to jeden z najważniejszych indeksów giełdowych pochodzących z Azji. Notowa-

ny jest na tokijskim „parkiecie” i posiada charakter indeksu ważonego cenowo. Zatem jego

wartość pochodna wartości akcji wchodzących w jego skład, których jest 225. NIKKEI226

zbliżony jest do amerykańskiego indeksu Dow Jones Industrial Average ze względu na jego

specyfikację. Pierwsze notowania indeksu miały miejsce 16 maja 1949 roku. Został wyliczo –

ny przez dziennik Nihon Keizai Shimbun. 5 spółek o największej kapitalizacji

Toyota Motor

NTT Docomo

Nippon Telegraph and Telephone

Mitsubishi UFJ Financial Group

SoftBank Group

IBEX 35 – indeksu giełdowy w skład którego wchodzą największe spółki akcyjne z madryckiej giełdy. Jest ich 35 i charakteryzują się wysoka płynnością. Indeks jest notowany od 1987 roku od poziomu 3000 pkt. Największy udział w indeksie ma Telefonica – ponad 20%. 5 spółek o największej kapitalizacji

Banco Santander

Industria de Diseno Textil

Telefonica

Banco Bilbao Vizcaya Argentaria

Iberdrola

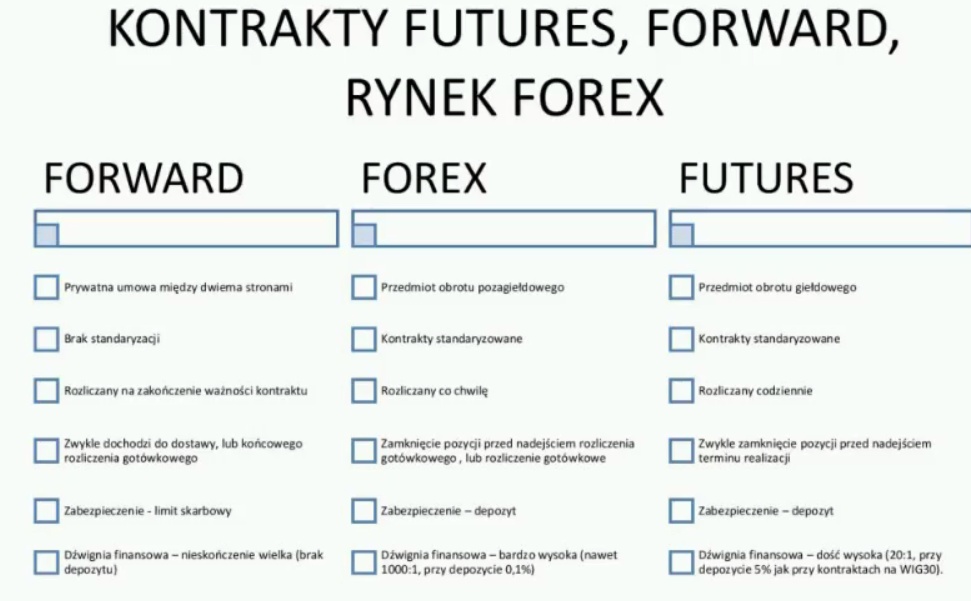

Charakterystyka CFD i Kontraktu Terminowego w skrócie

Kontrakt CFD

■ Umowa między inwestorem a firmą inwestycyjną.

■ Przedmiotem umowy jest wymiana kwoty pieniężnej równej różnicy pomiędzy ceną otwarcia a ceną zamknięcia pozycji.

■ Standard kontraktu ustala broker.

■ Brak terminu wygaśnięcia.

■ Pozycja rozliczana jest w czasie rzeczywistym.

■ Prowizje naliczane są z góry przy otwarciu pozycji.

■ Prowizja zastępowana jest czasami spreadem transakcyjnym.

Kontrakt terminowy

■ Umowa pomiędzy inwestorami zawierana za pośrednictwem giełdy lub izby rozliczeniowej.

■ Przedmiotem umowy jest sprzedaż/kupno danego towaru lub instrumentu finansowego

(w zależności od instrumentu bazowego) w określonym momencie w przyszłości, po z góry ustalonej cenie.

■ Standard kontraktu ustala giełda.

■ Rozliczenie fizyczne (dostawa) lub w formie gotówki.

■ Wszystkie kontrakty mają ustaloną datę wygaśnięcia.

■ Rozliczenie pozycji następuje po zakończeniu każdej sesji – zasada „marking to market”

Kontrakty CFD w USA są uważane za swapy oparte na papierach wartościowych i są regulowane przez przepisy regulujące handel swapami. Na dzień dzisiejszy nie jest możliwe handlowanie kontraktami CFD jako detaliczny uczestnik rynku w Stanach Zjednoczonych. Wolny handel kontraktami CFD nie jest dozwolony, ponieważ żadna giełda nie oferuje produktów typu contract-for-difference dla ogółu społeczeństwa.